Avec la remontée des taux, les produits d'épargne sans risque sont redevenus attractifs. Mais la baisse de l'inflation et la baisse des taux par la BCE devraient être le signal d’un renversement de tendance. Il existe cependant des solutions pour s'assurer un taux élevé pendant plusieurs années.

Des rendements attrayants sur des placements sécurisés

Livrets, fonds en euros, compte à terme… le rendement de nombreux placements à capital garanti dépend des taux d’intérêt. En réponse à l’inflation, la remontée des taux a permis aux placements à capital garanti de proposer des taux plus rémunérateurs. Par exemple, le rendement du fameux Livret A a été multiplié par 6, passant de 0,50 % en 2020 à 3 % actuellement.

Les comptes à terme sont des produits d'épargne qui sont également revenus au goût du jour. Comme les livrets, ils sont sans risque de perte en capital et avec la hausse des taux directeurs par les banques centrales, les rendements offerts par les comptes à terme ont augmenté. Par ailleurs, les comptes à terme offrent des rendements fixes et prévisibles. Cela permet aux épargnants de planifier plus facilement leurs finances futures. Pour en profiter, il faut cependant être prêt à bloquer son épargne pendant quelques mois, voire quelques années.

Enfin, l’envolée des taux a également profité aux fonds en euros, accessibles au sein d’un contrat d’assurance-vie, sans risque et, contrairement aux comptes à terme, totalement liquide. Les assureurs ont proposé des taux boostés afin d’éviter que les épargnants ne délaissent les fonds en euros au profit des livrets d’épargne devenus également plus rémunérateurs. Autre raison, l’épargne placée en fonds en euros est réinvestie dans des obligations à des taux plus élevés du fait de la hausse des taux d’intérêts. Les assureurs ont alors tout intérêt à collecter en cette période de taux élevés. Mais pour collecter, il faut que le rendement des fonds en euros soit attractif pour attirer les épargnants. De cette façon, certains assureurs ont mis en place des offres qui boostent le rendement de leurs fonds en euros. Ainsi, ils collectent de l’épargne fraîche à réinvestir et les épargnants profitent de bons rendements sur un placement sans risque.

Bientôt la fin des taux attractifs ?

Les placements à capital garanti permettent de placer son épargne sans risque de perte en capital. Aujourd’hui plus rémunérateurs, ils devraient toutefois devenir de moins en moins attractifs avec la baisse des taux.

La fin de l’épargne réglementée à taux attractif

En réponse à la diminution de l'inflation, la Banque centrale européenne a annoncé une baisse de ses taux directeurs début juin et on peut s’attendre à d’autres baisses avant la fin de l’année. La baisse des taux directeurs, cumulée à la baisse de l’inflation, affectera le rendement du livret A. Cela est dû à la baisse du taux d’inflation mais aussi à la baisse du taux d’intérêt interbancaire (l’€STER). L’€STR est un taux d’intérêt interbancaire de référence du marché en zone euro et sert de base pour le calcul du taux d’intérêt du livret A. En effet, le taux du livret A est déterminé par :

- la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (€STR) arrondie au dixième de point le plus proche,

- avec un taux plancher fixé à 0,5 %.

Selon la formule de calcul, le taux théorique du Livret A devrait passer à 3,2 %. Ce taux prend en compte les moyennes semestrielles du niveau d’inflation et de l’€STR. Sauf que le niveau d’inflation a considérablement diminué depuis le début de l’année passant de 3,1 % sur un an au 1er janvier 2024 à 2,3 % sur un an au 1er juillet. Cette baisse de l’inflation devrait affecter le taux du livret A lors de sa prochaine révision le 1er février 2025.

Le taux du Livret d'Épargne Populaire (LEP) dépend également de l’inflation, mais aussi du taux du livret A. Le taux du LEP a été révisé au 1er août, passant de 5 % à 4 %. Encore à 6 % au début de l’année, le taux avait été ajusté à 5 % en février pour refléter une légère baisse de l’inflation. La nouvelle baisse à 4 % suit les données de l’inflation de juin, à +2,2 % sur un an.

Selon la règle de calcul pour déterminer le taux théorique du LEP, celui-ci est de 3,7 %. Malgré cela, le ministre de l’Économie a fixé le taux à 4 %.

Une perte d’attractivité des comptes à terme déjà amorcée

En ce qui concerne les comptes à terme, leur rendement est directement impacté par la baisse des taux directeurs et ils ont déjà baissé depuis quelques mois. Les taux des comptes à terme demeurent toutefois attractifs et ils sont connus à l’avance et fixés pour toute la durée de blocage, ce qui rend ce placement particulièrement intéressant pour qui peut se permettre de bloquer une partie de son épargne.

En avril 2024, les comptes à terme proposaient des taux attractifs supérieurs à 3 % pour les meilleurs et jusqu’à 4,80 % pour Monabanq en contrepartie d’une durée de blocage de 5 ans.

Désormais, le compte à terme de Monabanq ne propose plus que 3,80 % en contrepartie des 5 années de blocage. D’autres établissements bancaires ont revu à la baisse le taux de leur compte à terme. Distingo Bank proposait un taux de 3,50 % sur 12 mois en avril dernier et le taux est à l’heure actuelle descendu à 3,20 %.

Si les rendements offerts par certains comptes à terme ont été ajustés à la baisse, cette tendance à la baisse devrait se poursuivre en raison des perspectives de baisse des taux directeurs.

Des fonds en euros boostés, mais jusqu’à quand ?

Un fonds en euros est principalement constitué d’obligations. Les obligations sont des titres de créance à long terme qui permettent d'emprunter de l'argent en échange du paiement d'intérêts. Le prix des obligations dépend principalement de l’évolution des taux d’intérêt. Cependant, contrairement aux indices de référence à court terme comme l'ESTER, les obligations sont moins sensibles aux fluctuations immédiates des taux d'intérêt. En effet, une obligation émise avec un taux fixe continuera de verser les mêmes intérêts jusqu'à son échéance, même si les taux d'intérêt du marché augmentent ou diminuent.

Pour collecter de l’épargne à investir dans des obligations à taux avantageux, les assureurs ont mis en place des boosts applicables sur le rendement de leurs fonds en euros. Ces offres sont encore d’actualité, mais celles-ci pourraient être amenées à disparaitre avec la baisse des taux.

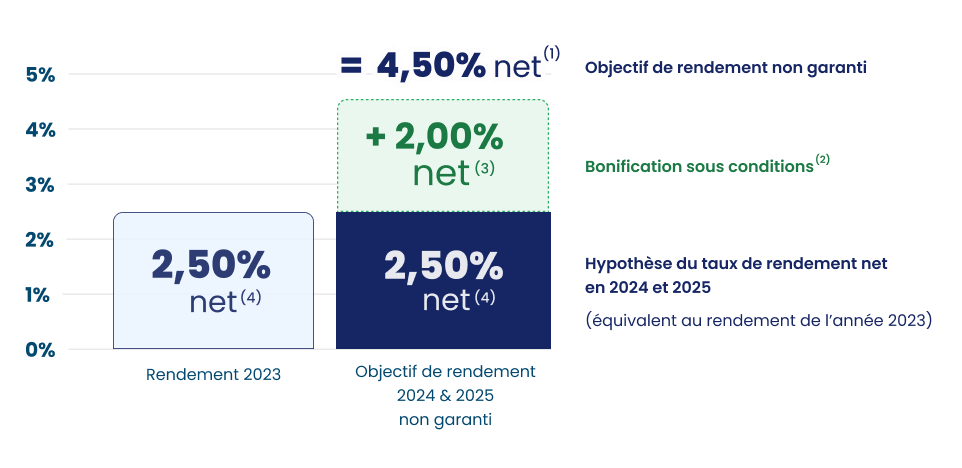

L’assureur Suravenir propose justement une offre limitée dans le temps avec un boost de +2,00 %* sur le rendement du fonds en euros Suravenir Opportunités 2. Ce boost ne s’applique que sur les nouveaux versements (hors versements programmés) et s’applique sur le rendement 2024 et 2025 du fonds en euros Suravenir Opportunités 2 accessible dans le contrat d’assurance-vie Meilleurtaux Placement Vie, assuré par Suravenir.

Le boost permet de viser un objectif de rendement de 4,50 % net de frais de gestion. Cet objectif de rendement pour 2024 et 2025 est non garanti et prend comme hypothèse un rendement net hors bonification équivalent au rendement de l’année 2023 (soit 2,50 % net), associé à une bonification de 2,00 % net.

L’offre s’applique sur tous les versements réalisés en gestion libre sur le fonds en euros Suravenir Opportunités 2, sans condition d’unités de compte, avant le 31 décembre 2024.

Offre soumise à conditions(2)

Plus de 200 000 € à investir ?

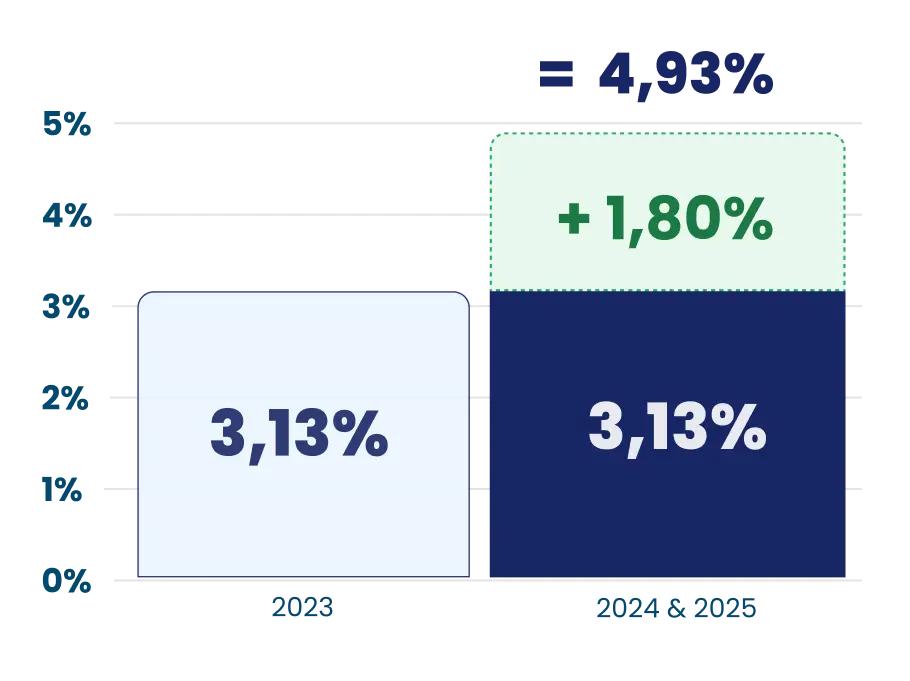

L’assureur Spirica a lancé une offre bonus pour les épargnants réalisant des nouveaux versements sur le fonds en euros Nouvelle Génération applicable en 2024 et 2025.

Il s'agit d'un boost de 1,80 % sur les versements initiaux ou les versements libres effectués entre le 19 avril et le 31 décembre 2024 (hors versements libres programmés) supérieurs ou égaux à 200 000 € brut de frais sur versement sur le Fonds Euro Nouvelle Génération, au sein de la gestion libre, sous réserve de la signature d'un avenant aux conditions générales. L’offre peut être interrompue à tout moment par l’assureur.

Exemple : 4,93 % net d'objectif de rendement non garanti (5) sur le fonds en euros Nouvelle Génération en 2024 et 2025 de minimum 200 000 € sur le Fonds Euro Nouvelle Génération (3,13 % net en 2023 + 1,8 % de bonification).

Les rendements passés ne préjugent pas des rendements futurs.

Le produit structuré à capital garanti, l’alternative pour allier rendement et sécurité du capital

Un produit structuré est un produit construit par une banque, qui vise à offrir une performance supérieure aux placements traditionnels (livret A, fonds euros, etc.) sous conditions. Dans un contexte marqué par la récente vague de hausses des taux, les conditions étaient propices à l'émission de produits associant rendement et protection du capital. Avec la baisse des taux, il sera plus compliqué pour les banques de proposer des produits qui combinent sécurité du capital à l’échéance et rendement attrayant.

La plupart des produits fonctionnent de la même manière : chaque année, en cas de scénario favorable (hausse d’un indice, d’un taux ou encore d’un fonds de référence), le produit est remboursé assorti d’un rendement entre 5 et 10 % par an selon les produits. Autrement, le produit repart pour un an. Au bout de 10 ans, si le produit n’a pas été remboursé en anticipé, les investisseurs peuvent obtenir un gain selon la performance enregistrée ou subir une perte en capital, mais souvent des barrières de protection permettent aux investisseurs de récupérer leur mise initiale. Dans le cadre d’un produit structuré à capital garanti, la mise initiale sera intégralement remboursée à l’échéance peu importe la performance enregistrée.

Notre produit structuré M Équilibre 2 a été victime de son succès avec une enveloppe atteinte avant la fin de commercialisation du produit. La bonne nouvelle, c’est qu’un nouveau produit structuré à capital garanti à l’échéance, similaire à M Équilibre 2, va prochainement être lancé.

Communication non contractuelle à but publicitaire

(1) Objectif de rendement non garanti du fonds en euros Suravenir Opportunités 2 pour les années 2024 et 2025, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

(2) Du 01/07/2024 au 31/12/2024, Suravenir applique une bonification de 2,00 % net sur le taux de rendement qui sera servi en 2024 et 2025 sur le fonds en euros Suravenir Opportunités 2, en gestion libre, pour tous les versements effectués pendant cette période, sans condition d’unités de compte, pour les contrats concernés.

Cette bonification du taux de rendement du fonds en euros sera appliquée au 31/12/2024 et 31/12/2025, prorata temporis, sous réserve de l’absence d’opérations de désinvestissement (arbitrage ou rachat) en 2024 et 2025. Tout mouvement de désinvestissement (rachat ou arbitrage) postérieur aux versements intervenus entre le 01/07/2024 et le 31/12/2024 sur le fonds en euros Suravenir Opportunités 2 entraînera en priorité le désinvestissement de la poche bénéficiant de la bonification. Suravenir mettra fin par anticipation à l‘opération si des évolutions des dispositions réglementaires concernant les taux garantis le nécessitent.

(3) Bonification du taux de rendement du fonds en euros, nette de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès et aux options de gestion du contrat.

(4) Taux de rendement du fonds en euros Suravenir Opportunités 2 en 2023, net de frais annuels de gestion et hors prélèvements sociaux et fiscaux.

(5) Cet objectif de rendement du fonds en euros Nouvelle Génération pour les années 2024 et 2025 est non garanti et prend comme hypothèse un rendement net hors bonification équivalent au rendement de l’année 2023. Il est communiqué net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès. Les rendements passés ne préjugent pas des rendements futurs. Les unités de compte présentent un risque de perte en capital.