La défiscalisation est une affaire de fin d’année. Le PER, Plan d’Épargne Retraite, n’échappe pas à la règle. C’est généralement en décembre que les épargnants choisissent de verser dans leur PER, pour obtenir une réduction d’impôt l’année suivante. Et si cette stratégie fait beaucoup de sens pour optimiser sa défiscalisation, il y a également des avantages, pratiques, financiers et successoraux, à réaliser des versements mensuels programmés dans son plan. Explications.

Revenu mensuel, impôts mensuel, défiscalisation… mensuelle

Depuis la mise en place du prélèvement à la source en 2019, les contribuables payent désormais leur impôt sur le revenu chaque mois. Ce prélèvement à la source s’applique directement sur les revenus perçus au cours du mois, à un taux qui dépend de leurs revenus des années précédentes.

L’application du prélèvement à la source mensuel a été une excellente nouvelle pour les contribuables, car auparavant, ils payaient leur impôt, mensuellement ou trimestriellement, avec un an de retard. Un décalage qui pouvait poser des problèmes importants pour quelqu’un qui bénéficierait ou subirait une forte variation de ses revenus.

Parce que les revenus sont généralement perçus mensuellement, il est donc logique que vous payiez l’impôt mensuellement… et il parait donc également logique de verser chaque mois une part de ses revenus dans un placement de défiscalisation. Dans le cas du PER, les versements déductibles sont plafonnés à 10% de vos revenus*. Il est donc tout à fait logique, et très judicieux, de verser chaque mois dans un PER jusqu’à 10% de votre revenu mensuel, un peu moins si vous êtes déjà au plafond ou si vous craignez d’avoir un besoin d’argent dans les semaines ou mois à venir (il sera toujours temps de compléter en fin d’année).

Les versements volontaires réalisés sur une année dans cette enveloppe sont en effet déductibles du revenu imposable, dans la double limite de :

- 10% des revenus du travail* de l’année dernière (après abattement de 10%) ou 4 114 euros* (10% du Plafond Annuel de la Sécurité Sociale 2021) si ce montant est supérieur.

- 32 908,80 euros* (10% de 8 fois le Plafond Annuel de la Sécurité Sociale de l’année 2021).

Comme il s'agit d'un produit de déductions fiscales, la réduction dépend de la tranche marginale d'impôt (TMI), et va ainsi de 11% à 45%.

En choisissant un PER sans frais d’entrée, cela ne vous coutera rien : les sommes vont au contraire fructifier jusqu’à la retraite.

Ayez donc le bon réflexe : vous recevez votre revenus mensuelle, vous cotisez une part pour votre retraite, et vous bénéficiez d’une réduction d’impôt, et vous bénéficierez à la retraite d’un revenu pour compléter votre future pension… mensuelle bien sûr.

Les vertus de l’investissement progressif

L’épargne placée sur le Plan d’Épargne Retraite (PER) va donc fructifier jusqu’à la retraite. La performance dépend des supports choisis par l’investisseur (librement ou en choisissant une gestion pilotée proposée par le distributeur du contrat). Il est donc très important de sélectionner un plan offrant un grand nombre de supports : un fonds en euros garanti, et des supports plus dynamiques comme par exemple des fonds investis partiellement ou en totalité sur les marchés actions, ou des placements de Pierre Papier (SCI ou SCPI) pour investir indirectement en immobilier.

L’investissement en actions est une solution particulièrement adaptée au long terme, donc adaptée au Plan d’Épargne Retraite (à condition d’être prêt à prendre une certaine part de risque). Historiquement les actions sont le meilleur placement sur 10 ans. Mais sur le court terme, en particulier dans une année compliqué pour les actions, il est difficile de se lancer dans un investissement boursier.

L'investisseur qui achète des actions**, en direct ou en OPCVM** (dont les unités de compte de l’assurance-vie), espère bien sûr acheter au plus bas et vendre au plus haut. Et être investi à 0 % en actions la veille d'un krach et repasser à 100 % au moment où les indices sont au plus bas, en sélectionnant les 3 ou 4 marchés qui performeront le plus. C'est bien sûr une utopie.

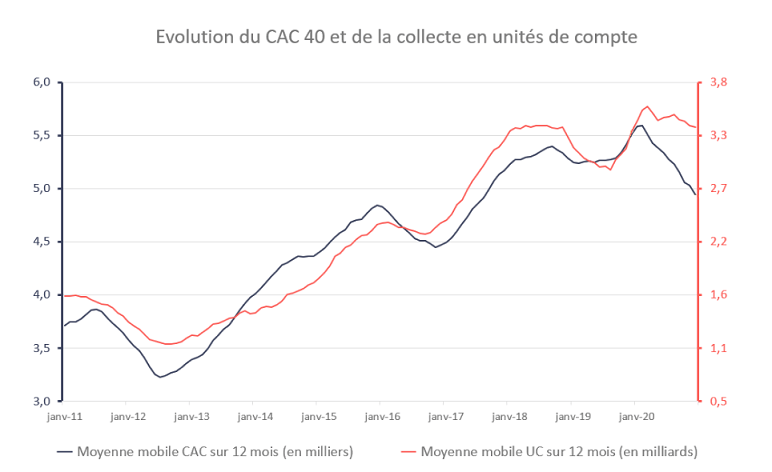

Pour cela, il fallait par exemple investir en 2008 au moment de la faillite de Lehman Brothers, en 2011 au moment de la faillite de la Grèce, ou encore en mars 2020 juste après l'annonce du confinement. Mais à ces moment-là, ils étaient peu nombreux à avoir le courage d'acheter des actions. Dans la pratique, on s'aperçoit que les volumes d’investissements les plus importants se font généralement lorsque les marchés sont au plus haut. Car ce sont surtout les performances des marchés boursiers qui attirent les particuliers. À ce titre, les chiffres de la FFA (Fédération Française de l'Assurance) sont éloquents. Ils montrent clairement que la part que les Français versent en unités de compte est plus élevée lorsque les marchés sont hauts, et plus faible lorsqu'ils sont à un point bas. Et si cette corrélation est un peu moins franche depuis 2020, c’est en grande partie parce que les assureurs exigent depuis plusieurs mois maintenant d’avoir une part minimale en unités de compte sur tous les versements.

L’idéal est donc d’éviter les comportements moutonniers et d’investir quand les actions sont au plus bas (maintenant ?). Mais c’est plus facile à dire qu’à faire…

Il y a une troisième voie, qui consiste à investir régulièrement, sans se préoccuper des niveaux de marchés : l'investissement régulier, par le biais de versements programmés, est une solution efficace pour atténuer les fluctuations boursières. En faisant des versements régulièrement, on achète parfois quand la Bourse est à un point haut et parfois quand elle est à un point bas (et parfois entre les deux). On se retrouve finalement avec un point d'entrée moyen « moyen ». On lisse ainsi les aléas de marché, mais on profite quand même de la tendance des actions** à long terme.

Prenons un exemple parlant sur l’année 2020, année du krach boursier lié à l’apparition du Covid : si vous aviez investi 6 000 € sur les 40 actions de l’indice CAC en janvier 2020, vous auriez eu un peu plus de 5 600 € de capital en décembre 2020, soit une perte de près de 7%. En revanche, si vous aviez placé 500 € chaque 1er du mois, vous auriez investi à la fois avant le krach, lorsque le CAC 40 était à un point haut (à 6 000 points) mais également après la chute. Vous auriez alors 6 690 € en décembre 2020, soit non pas une perte, mais un gain de 11%. Les versements programmés ont ainsi permis de lisser les aléas de marché en profitant quand même de la tendance à long terme.

Les versements programmés, sur le contrat Meilleurtaux liberté PER sont possibles à partir de 100 euros par mois ! Et vous pouvez investir dans un grand nombre de fonds actions**, françaises, européennes, américaines ou encore marchés émergents.

Déjà client Meilleurtaux Placement ? Rendez-vous dans votre accès client pour mettre en place un versement programmé sur votre plan.

Un intérêt successoral ?

Enveloppe dédiée à la préparation de la retraite, et à la défiscalisation, le PER est également un formidable outil pour réduire ses droits de succession.

En effet, au décès du souscripteur, les sommes ne sont pas soumises à l’impôt sur le revenu. À titre d’information (ou de rappel), à chaque déblocage de votre PER, si vous choisissez la sortie en capital fractionnée, le capital (c’est-à-dire la somme de vos versements) est soumis au barème de l’impôt sur le revenu tandis que vos gains sont taxés au prélèvement forfaitaire unique de 30 %.

Au niveau des droits de succession, les sommes placées sur un PER bénéficient d’un régime fiscal particulier. Bien que proche de celui de l’assurance vie à certains égards, il faut cependant distinguer les 2 pour éviter toute confusion.

La transmission d’un PER fait l’objet d’abattements fiscaux distincts en fonction de l’âge du décès du souscripteur. En cas de décès avant 70 ans, l’épargne investie dans un PER n’ayant pas été débloquée bénéficie d’un abattement de 152 000 € par bénéficiaire, partagé entre tous les contrats d’assurance vie et PER transmis à celui-ci. Au-delà, les sommes sont taxées à 20 % jusqu’à 700 000 € puis 31,25 % au-delà.

Si le décès intervient après 70 ans, l’abattement est réduit à 30 500 € par contrat pour l’ensemble des bénéficiaires désignés. Au-delà, ce sont les droits de succession de régime commun qui s’appliquent, après prise en compte des abattements prévus en fonction du lien de parenté (enfant, petit-enfant, etc.) si ces deniers n’ont pas été épuisés. A noter que les intérêts générés par votre épargne investie sur un PER ne sont pas exonérés de fiscalité, ce qui constitue une différence significative avec le régime réservé à l’assurance vie pour les versements réalisés après 70 ans.

Autrement dit, la transmission d’un PER fera certainement l’objet d’une ponction fiscale, sauf si le bénéficiaire désigné est le conjoint, puisqu’une exonération de droits de succession s’applique à ce cas précis. Néanmoins, l’impôt sur la transmission s’avère moins élevé que celui applicable à un déblocage de son vivant, et c’est là tout l’intérêt de l’opération.

Mais il existe aussi un autre cas pour lequel il n’y aura aucune imposition, quel que soit le montant transmis. En effet, lorsque le décès intervient avant 70 ans, le capital ou la rente servie par un PER individuel (uniquement) est exonéré lorsque les versements ont été réguliers pendant 15 ans au moins. Il s’agit là donc d’une réduction exceptionnelle, qui n’est obtenue donc que dans certains cas, mais qui rend dès lors le versement programmé particulièrement judicieux.

A 40 ou 50 ans, on ne pense généralement pas à sa succession. Mais en mettant en place des versements programmés, avec un objectif initial de défiscalisation et de retraite, on peut 15 ou 20 ans plus tard se rendre compte que ce choix a été payant... en matière de droit de succession.

Communication non contractuelle à caractère publicitaire.

*Les travailleurs non-salariés (TNS) profitent pour leur part d'un plafond de :

10 % de la fraction du bénéfice imposable dans la limite de 32 909 euros en 2021 (montant égal à 80 % du Plafond annuel de la sécurité sociale) + 15 % de la fraction de ce bénéfice comprise entre une et huit fois le PASS de l'année N, soit 43 193 euros en 2021. Le plafond global se situe ainsi à 76 102 euros. Le plafond minimum pour les TNS se situe à 4 114 euros.

Ces plafonds de déduction peuvent être relevés par le rattrapage des plafonds non utilisés au cours des trois années précédentes. Les plafonds de déduction peuvent également être mutualisés entre conjoints.

**L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.