Ça y est, les premiers taux des fonds en euros sont tombés. Et parmi les premières publications, La France Mutualiste se distingue avec un taux de participation aux excédents de 3,50 %* nets de frais de gestion pour 2025 sur son fonds en euros (hors boost). Une annonce très attendue, qui confirme la régularité des performances du fonds en euros de la mutuelle, dont le taux se situe dans le haut du panier.

Un fonds en euros diversifié

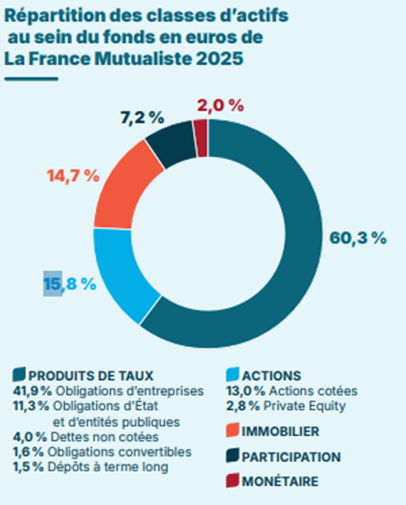

Tous les fonds en euros reposent sur une promesse identique, la garantie du capital, mais leur composition peut être radicalement différente d’un assureur à l’autre. C’est précisément sur ce point que La France Mutualiste se distingue. Son fonds en euros est bâti sur une allocation d’actifs très diversifiée, pensée pour résister aux cycles économiques et capter plusieurs sources de performance :

Cette diversification est bien supérieure à la moyenne du marché, où les fonds en euros sont souvent ultra-dépendants des obligations. Elle permet à La France Mutualiste de ne pas mettre tous ses œufs dans le même panier et de s’adapter à des environnements économiques très différents : inflation, remontée ou baisse des taux, volatilité boursière…

L’immobilier en direct : un actif stratégique

L’un des piliers historiques de La France Mutualiste, c’est son immobilier résidentiel détenu en direct. La mutuelle est propriétaire d’environ 2 600 logements, principalement situés dans le centre et l’ouest parisien, avec un taux d’occupation proche de 97 %. Ce patrimoine joue plusieurs rôles clés :

- Générateur de revenus récurrents via les loyers

- Amortisseur de volatilité face aux marchés financiers

- Une réserve de plus-values latentes, ce qui peut contribuer au soutien des rendements futurs

Même dans un contexte immobilier chahuté, la valorisation de ces biens est restée très stable en 2025, grâce à leur localisation et à une politique d’entretien et de rénovation continue. À chaque départ de locataire, des travaux de réhabilitation et d’amélioration énergétique sont réalisés, ce qui contribue à préserver la valeur du patrimoine dans le temps. Ce fonds en euros diversifié est accessible au sein du contrat Meilleurtaux Essentiel Vie, une assurance-vie avec des frais parmi les plus bas du marché.

Des décisions payantes pendant la période de taux bas

La performance actuelle du fonds en euros ne se joue pas sur une seule année. Elle est le résultat de choix stratégiques effectués plusieurs années en amont. Pendant la période de taux bas, La France Mutualiste a fait preuve de prudence. Là où certains assureurs ont massivement investi dans des obligations à très faible rendement, la mutuelle a limité ses engagements sur ces supports peu rémunérateurs. Puis, dès la remontée des taux à partir de 2022, elle a :

- Réalisé des investissements massifs dans des obligations offrant des rendements supérieurs à 4 %

- Renforcé la poche obligataire grâce à une collecte dynamique

En 2025 encore, près de 800 millions d’euros ont été investis dans des obligations à rendement attractif. Résultat : le fonds bénéficie aujourd’hui d’un rendement embarqué élevé, qui alimente la performance 2025… et crée un socle solide pour les années à venir.

Les actions : un levier de performance

Autre particularité : La France Mutualiste investit davantage en actions que la moyenne des assureurs (environ 13 % du fonds). Cette exposition plus élevée est rendue possible par :

- La solidité financière de la mutuelle

- Et un niveau de réserves très confortable

En 2025, la bonne tenue des marchés actions a pleinement joué son rôle de moteur de performance, contribuant significativement au rendement global du fonds. La mutuelle accepte ainsi une part de volatilité maîtrisée pour aller chercher plus de rendement sur le long terme.

Le non-coté et la dette privée : performance et utilité économique

La France Mutualiste intègre également une part croissante de private equity et de dette privée dans son fonds en euros. Ces investissements, réalisés notamment aux côtés de partenaires comme Sienna IM, Eurazeo, Infravia Capital Partners ou Groupe LFPI, permettent de :

- Financer directement des PME et ETI françaises et européennes

- Soutenir l’économie réelle, l’emploi et l’innovation

- Et capter des rendements décorrélés des marchés cotés

En 2025, la mutuelle a par exemple renforcé ses investissements dans le secteur de la défense via un fonds dédié au financement de la BITD, pour un montant de 30 millions d’euros. Ce positionnement répond à une double logique : utilité économique et recherche de performance.

Des réserves abondantes : le vrai matelas de sécurité

Le dernier grand atout de La France Mutualiste, souvent sous-estimé, réside dans son niveau de réserves. Via la Provision pour Participation aux Excédents (PPAE), la mutuelle dispose d’une capacité de lissage exceptionnelle. Concrètement, cela signifie qu’elle peut mettre de côté une partie des bons résultats dégagés au cours de l’année écoulée pour soutenir les rendements lors des périodes moins favorables. À savoir que ce qui est mis en provision est distribué dans les 8 années suivantes aux adhérents. À fin 2024, son taux de solvabilité représentait plus de 250 % des exigences réglementaires minimales. En 2025, la mutuelle a même choisi de renforcer encore ses réserves, plutôt que de les utiliser, dans une logique de prudence face aux incertitudes économiques et géopolitiques. C’est un signal très positif pour la durabilité de la performance.

Une performance qui s’inscrit dans le temps

Le taux de 3,50 %* nets de frais de gestion servi en 2025 ne doit donc rien au hasard. Il s’inscrit dans une trajectoire de performance construite dans la durée, portée par des choix d’investissement cohérents et une gestion opportuniste des marchés. Entre un contexte obligataire resté porteur, la bonne tenue des marchés actions, la stabilité de l’immobilier résidentiel et une collecte dynamique permettant de réinvestir dans de bonnes conditions, tous les moteurs de performance ont été activés en 2025. À cela s’ajoute une politique de frais compétitive, qui permet de maximiser le rendement net servi aux épargnants. Cette combinaison explique pourquoi la performance du fonds en euros ne se limite pas à un bon millésime isolé. Sur trois ans, La France Mutualiste affiche un rendement net cumulé de 11,19 %*, contre 8,09 % pour la moyenne du marché. Et pour la troisième année consécutive, ses taux se situent dans le haut du panier, traduisant une continuité de performance dans un marché pourtant très hétérogène. Le fonds en euros est accessible à 100% sans contrainte d’investissement sur des unités de compte au sein du contrat Meilleurtaux Essentiel Vie, une assurance-vie avec des frais parmi les plus bas du marché.

Une année de plus pour profiter d’une bonification

Bonne nouvelle pour les épargnants : encore cette année, La France Mutualiste propose une bonification sur le rendement de son fonds en euros. Elle permet, sous conditions, de bénéficier d’un taux boosté sur le fonds en euros disponible dans l’ assurance-vie Meilleurtaux Essentiel Vie, contrat assuré par La France Mutualiste. Cette offre s’applique aux versements initiaux ou complémentaires réalisés entre le 12 janvier et le 30 juin 2026, pour un montant minimum de 5 000 € par versement (hors versements programmés). L’offre peut être interrompue à tout moment. Concrètement, un bonus de +1,50 %** s’ajoutera prorata temporis au taux de rendement net de frais de gestion du fonds en euros, sous condition d’investir au minimum 30 % de la somme sur des unités de compte (UC). La valeur des UC n’étant pas garantie, l’investissement comporte un risque de perte en capital. C’est donc une nouvelle opportunité en 2026 pour s’appuyer sur un fonds en euros solide, qui a affiché 11,19 %* de rendement net cumulé sur les trois dernières années, et de bénéficier d’un bonus pour maximiser vos gains.

Communication à caractère promotionnel

* Taux nets de frais de gestion et bruts de prélèvements sociaux et fiscaux, du fonds en euros du contrat. Les performances passées ne préjugent pas des performances futures.

** Les taux de rendement sont communiqués nets de frais annuels de gestion et brut de prélèvements fiscaux et sociaux. Les taux de rendement passés ne préjugent pas des taux de rendement futurs. À compter du 1er janvier 2027, les sommes investies sur le fonds en euros du contrat d'assurance vie Meilleurtaux Essentiel Vie et ayant bénéficié du bonus au 31/12/2026 seront valorisées dans les conditions prévues au règlement mutualiste du contrat d'assurance vie Meilleurtaux Essentiel Vie. Seule la part du/des versement(s) effectué(s) entre le 12/01/2026 et le 30/06/2026 affectée au fonds en euros du contrat d’assurance vie Meilleurtaux Essentiel Vie dans le cadre de l’offre bénéficiera du bonus. En cas d’arbitrage sortant vers le fonds euros ou de rachat partiel, le bonus de +1,50 % est conditionné par le maintien du taux minima d’unités de compte de 30% constaté au 31/12/2026. Afin de bénéficier de l'offre, les versements ne doivent pas provenir d'un rachat effectué sur un contrat La France Mutualiste. Les désinvestissements, issus d’un rachat partiel ou d’un arbitrage, viennent en priorité réduire le montant concerné par le bonus qui est alors calculé au prorata du montant dégrévé des désinvestissements. Le bonus de 1,50 % ne s’appliquera pas dans le cas d’un rachat total réalisé sur le contrat dans la période d’éligibilité. Les versements provenant d’un rachat effectué sur un contrat assuré par La France Mutualiste ou d’un transfert interne (loi Pacte, amendement Fourgous) ne sont pas éligibles à cette opération commerciale.

Meilleurtaux Essentiel Vie est un contrat individuel d’assurance vie de type multisupports distribué par Meilleurtaux Placement et assuré par La France Mutualiste - Mutuelle nationale de retraite et d’épargne soumise aux dispositions du Livre II du Code de la mutualité, immatriculée au répertoire SIRENE sous le n° SIREN 775 691 132 - Siège social : Tour Pacific, 11-13 cours Valmy - 92977 Paris La Défense Cedex. Les garanties de ce contrat peuvent être exprimées en Unités de Compte et en euros. Pour la part investie en Unités de Compte, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les caractéristiques principales du contrat Meilleurtaux Essentiel Vie et de ses différentes options d’investissement sont exposées dans le Document d’Informations Clé et les Documents d’Informations Spécifiques disponibles sur placement.meilleurtaux.com ou sur le site de l’Assureur.