Le Plan d’Epargne Retraite, c’est un placement pour la retraite, comme son nom l’indique… Mais c’est aussi un outil puissant pour réduire ses impôts. L’avantage fiscal du PER repose sur la déductibilité des versements : quand vous épargnez, votre revenu imposable diminue, et l’impôt avec lui. Zoom sur le fonctionnement de la déduction fiscale du PER.

Calcul de la déduction fiscale du PER et plafond annuel

L’économie d’impôt que vous pouvez générer grâce au PER fonctionne comme suit :

- Vous effectuez des versements sur votre PER entre le 1er janvier et le 31 décembre ;

- Vous diminuez d’autant votre revenu imposable au titre de la même année (sous réserve de ne pas dépasser le plafond de déduction qui s’applique à vous) ;

- Vous générez une économie d’impôt sur le revenu proportionnelle à votre taux marginal d’imposition (0, 11, 30, 41 ou 45 %).

Exemple : Je verse 1 000 € sur un PER en 2021. Imposé au TMI de 30 %, je génère une économie de 300 € sur l’impôt sur les revenus de 2021 (déclarés en 2022).

La législation prévoit des plafonds de déduction variables selon votre situation professionnelle.

-

Je suis salarié

La limite se situe à 10 % de vos revenus professionnels de l’année précédente, dans la limite de 32 909 € en 2021 (hors rattrapage des 3 années précédentes et mutualisation avec le conjoint).

Au plus bas, le plafond de déduction se situe à 4 114 € en 2021.

-

Je suis travailleur non-salarié

Il existe un double plafond pour les travailleurs indépendants :

- 10 % du bénéfice imposable (dans la limite de 8 fois le Plafond annuel de la Sécurité sociale), soit 32 909 € maximum en 2021;

- Et 15 % de la fraction du bénéfice imposable comprise entre 1 et 8 fois le Plafond annuel de la Sécurité sociale, soit 43 193 € en 2021.

Au maximum, le seuil global se fixe ainsi à 76 102 €. Le plafond de déduction minimum est de 4 114 €.

>> Je demande gratuitement une documentation sur le contrat Meilleurtaux Liberté PER

Comment augmenter la déduction fiscale du PER

Concrètement, il est possible de bénéficier d’une déduction fiscale plus importante que les limites évoquées ci-dessus. Et ce, de 2 façons.

-

Rattrapage des plafonds non utilisés des 3 années précédentes

Quel que soit votre niveau de revenus, vous bénéficiez d’un plafond épargne retraite. Si vous ne l’utilisez pas, l’administration fiscale le reporte à l’année suivante. Ce mécanisme se répète 3 années durant, de sorte que vous pouvez bénéficiez du rattrapage des plafonds non utilisés des 3 années précédentes.

Exemple : Votre revenu professionnel de 2020 en tant que salarié est de 50 000 €. Votre plafond épargne retraite pour 2021 est donc de 5 000 € (10 % de 50 000 €).

Mais comme vous n’avez jamais épargné sur un produit d’épargne retraite auparavant, vous bénéficiez du rattrapage des 3 années précédentes. A salaire équivalent, vous rattrapez ainsi 15 000 € (5 000 € x 3) et le montant maximal que vous pouvez déduire de votre revenu imposable atteint donc 20 000 €.

-

Mutualisation du plafond avec le conjoint

Pour augmenter votre déduction fiscale maximale, vous pouvez également choisir la mutualisation de votre plafond avec celui de votre conjoint. Cela peut s’avérer particulièrement pertinent si votre conjoint ne l’utilise pas. Précision importante, cette mutualisation inclut le plafond global de votre conjoint, avec le rattrapage des 3 années précédentes.

Pour demander la mutualisation, il faut cocher la case 6QR sur la déclaration de revenus. Si vous souhaitez la demander en 2021 et que vous ne l’avez pas fait en remplissant votre déclaration le printemps dernier, sachez qu’il est encore possible de corriger votre déclaration 2021 jusqu’au 15 décembre 2021.

>> Je demande gratuitement une documentation sur le contrat Meilleurtaux PER

Où trouver mon plafond d’épargne retraite ?

Le calcul du plafond d’épargne retraite peut être assez complexe. Au-delà des éléments ayant trait aux revenus imposables (ou au bénéfice imposable), son montant est diminué par différents éléments, dont :

- L’abondement de l’employeur (dans le cadre d’un PERCO ou d’un PER collectif) ;

- Les versements volontaires du salarié sur ces mêmes plans ;

- Les versements volontaires sur PER d’entreprise catégoriel (ou les anciens article 83).

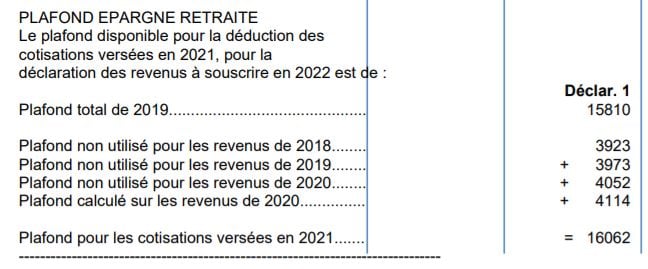

Comment savoir quel est votre plafond épargne retraite ? Vous pouvez vous reporter à votre dernier avis d’imposition : son montant figure sur celui-ci, ainsi que celui de votre conjoint si vous déclarez vos revenus ensemble.

Si votre avis d’imposition n’affiche pas cette information, vous pouvez la demander à votre centre des finances publiques. Ces coordonnées figurent sur votre avis d’imposition. Vous pouvez également solliciter l’administration fiscale depuis votre espace personnel sur impots.gouv,fr, via la message sécurisée.

>> Je souhaite échanger avec un conseiller sur la préparation de ma retraite