Le Plan d’Épargne Retraite (PER) continue de séduire les épargnants français, et le projet de loi de finances pour 2026 pourrait bien renforcer encore son attractivité fiscale. Les députés ont en effet adopté un amendement visant à étendre de trois à cinq ans la période pendant laquelle un épargnant peut reporter ses plafonds de déduction non utilisés. Une mesure qui, si elle est confirmée, constituerait une excellente nouvelle pour celles et ceux qui souhaitent optimiser leurs versements en fin de carrière.

Rappel : comment fonctionne la déduction fiscale du PER ?

Les sommes versées volontairement sur un PER individuel sont déductibles de votre revenu imposable dans la limite d’un plafond annuel correspondant à 10 % de vos revenus professionnels nets (ou d’un montant forfaitaire si ce calcul vous est plus favorable). Cette déduction permet de réduire immédiatement votre impôt sur le revenu, tout en préparant votre retraite.

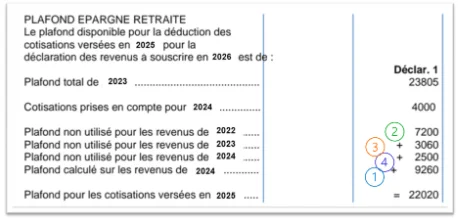

Si vous n’avez pas utilisé la totalité de votre plafond de déduction sur une année, vous pouvez actuellement reporter la fraction non utilisée sur les trois années suivantes. Exemple : les plafonds de 2022, 2023 et 2024 peuvent être utilisés pour vos versements 2025.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Ce que prévoit l’amendement voté par les députés

Adopté le 3 novembre 2025 dans le cadre du projet de loi de finances pour 2026, l’amendement n°I-487 déposé par la députée Félicie Gérard prévoit d’allonger cette période de report à cinq ans.

Concrètement :

- Vous pourriez bientôt mobiliser vos plafonds de déduction non utilisés sur les cinq dernières années.

- Un contribuable pourrait ainsi, en 2026, remonter jusqu’à son plafond 2021, voire 2020 selon le calendrier d’application.

- L'objectif est de faciliter l’entrée tardive dans l’épargne retraite, notamment pour les contribuables qui n’avaient pas la capacité d’épargner plus jeunes.

Nos conseils pour bien utiliser vos plafonds de déduction

Utiliser les plafonds selon l'ordre prévu par la loi

La loi prévoit un ordre précis dans l’utilisation des plafonds d’épargne retraite.

Les cotisations versées sur le PER au cours des trois années passées sont imputées dans l’ordre suivant :

- Sur le plafond de l’année en cours.

- Puis sur le plafond non utilisé de l’année N-3.

- Ensuite sur celui de l’année N-2.

- Enfin sur le plafond non utilisé de l’année N-1.

Pour éviter de perdre le plafond le plus ancien, il est donc recommandé d’effectuer un versement équivalent au plafond le plus récent et au plafond le plus ancien, à condition que cela optimise votre fiscalité et reste compatible avec votre capacité d’épargne.

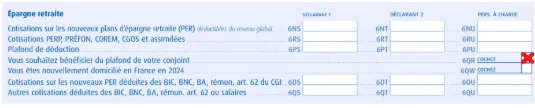

Mutualiser entre conjoints

Si vous êtes mariés ou pacsés et que vous déclarez ensemble, vous pouvez utiliser les plafonds non utilisés de votre conjoint(e) pour vos propres versements PER. Pour en profiter, vous devrez avoir épuisé vos plafonds individuels et cocher la case 6QR dédiée à cette mutualisation.

Vigilance avec enfants majeurs rattachés au foyer

Si vous avez des enfants majeurs rattachés à votre foyer fiscal, il est strictement interdit d’utiliser leurs plafonds pour votre PER. Les plafonds sont personnels. Seul un versement effectué sur le PER ouvert au nom de l’enfant permet d’utiliser ses propres plafonds.

[La mutualisation des plafonds ne fonctionne qu’entre époux, pas avec les enfants !]

Toutefois, si l’enfant effectue un versement sur son PER, la déduction viendra réduire le revenu global imposable du foyer, et donc l’impôt dû par les parents.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Adapter vos versements à votre tranche marginale d’imposition (TMI)

Le gain fiscal lié aux versements sur le PER est proportionnel à votre TMI : plus votre tranche est élevée, plus l’avantage est important. Il est essentiel de corréler vos versements à votre niveau de revenus imposables.

Si seuls 10 000 € de vos revenus sont taxés dans la tranche à 30 %, il n’est pas pertinent de verser davantage sur votre PER. Par ailleurs, il est essentiel de tenir compte de votre capacité d’épargne, car les sommes versées sont bloquées jusqu’à la retraite.

En résumé, le dispositif actuel permet de reporter sur trois ans les plafonds non utilisés. Si l’amendement est adopté, cette durée passerait à cinq ans. L’objectif est d’offrir davantage de souplesse aux épargnants qui préparent plus tardivement leur retraite. Cette évolution renforcerait l’intérêt fiscal du PER, en particulier pour les versements réalisés entre 50 et 60 ans.

Notre avis

Si elle est confirmée, cette mesure viendra consolider la flexibilité du PER, déjà l’un des outils les plus performants pour allier optimisation fiscale et constitution d’un capital retraite. Elle offrira une marge de manœuvre supplémentaire à ceux qui souhaitent tirer pleinement parti de leurs plafonds de déduction.