Placement préféré des Français, l’assurance vie reste en 2026 un outil incontournable pour faire fructifier son épargne, préparer sa retraite et transmettre son patrimoine dans un cadre fiscal avantageux.

Mais tous les contrats ne se valent pas : frais, qualité des supports, performance du fonds en euros, souplesse de gestion… Voici tout ce qu’il faut savoir pour choisir un contrat réellement compétitif, et éviter les pièges des offres traditionnelles.

L’essentiel à retenir sur l’assurance vie

- L’assurance vie est un produit d’épargne qui permet d’investir sur des fonds en euros sécurisés, mais aussi sur des unités de compte (actions, obligations, immobilier, ETF, private equity…).

- Les frais font toute la différence : privilégier un contrat sans frais d’entrée ni d’arbitrage et avec des frais de gestion maîtrisés améliore significativement la performance sur le long terme.

- Les fonds en euros retrouvent des rendements attractifs (autour de 2,5% à 3% en moyenne, davantage pour certains contrats boostés), avec capital garanti.

- La fiscalité devient très avantageuse après 8 ans, en permettant de retirer 4 600 € de gains chaque année sans aucuns frais.

- Les meilleurs contrats sont aujourd’hui majoritairement en ligne : plus compétitifs, plus transparents, et sans frais sur versement ni arbitrage, comme les contrats distribués par Meilleurtaux Placement.

Rappelons que l'assurance-vie est plus une enveloppe fiscale qu'un placement. Une enveloppe fiscale attractive dans laquelle on peut aujourd'hui mettre TOUTES les familles de placements : du fonds en euros certes, mais aussi des actions, des obligations, de la pierre papier et, plus récemment du Private Equity.

Qu’est-ce qu’une assurance vie ?

L’assurance vie est un placement d’épargne à moyen ou long terme qui permet de constituer un capital, de le faire fructifier et/ou d’organiser sa transmission. Flexible et accessible, elle s’adapte à différents objectifs : préparer un projet, compléter ses revenus ou protéger ses proches.

Le

- Vous ouvrez un contrat auprès d’un assureur et désignez un ou plusieurs bénéficiaires.

- Vous effectuez des versements, libres ou programmés, selon votre rythme et vos capacités d’épargne.

- Votre épargne est investie sur des supports à capital garanti (fonds en euros), ou risqués mais potentiellement plus dynamiques (unités de compte ou UC).

- Le capital se valorise dans le temps (avec un risque de perte sur les UC).

- Vous pouvez effectuer des retraits partiels ou totaux à tout moment.

- En cas de décès, le capital restant est transmis aux bénéficiaires désignés, dans un cadre fiscal spécifique souvent avantageux.

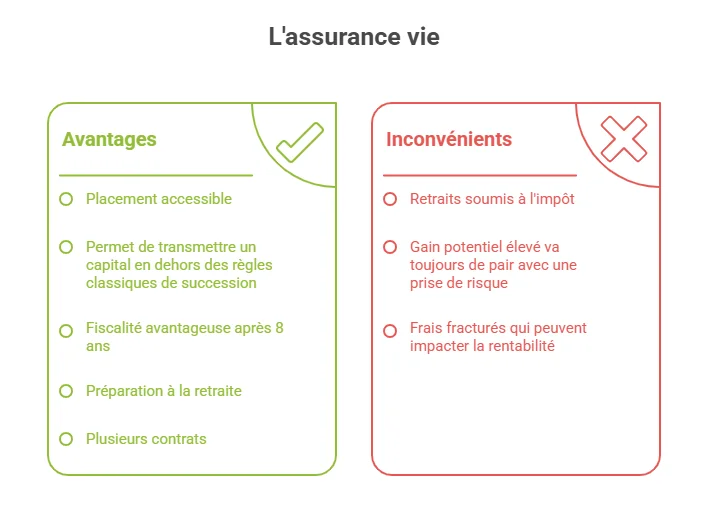

Quels sont les avantages d’une assurance-vie ?

L’assurance vie séduit par ses nombreux avantages. Accessible dès quelques centaines d’euros selon les contrats, elle permet d’épargner à son rythme, sans contrainte de versements réguliers.

Elle s’adapte à votre profil d’investisseur : vous pouvez privilégier la sécurité avec les fonds en euros, viser davantage de performance grâce aux

C’est également un outil efficace pour préparer des projets de vie, comme la retraite, tout en conservant la possibilité de récupérer votre épargne si nécessaire. Enfin, elle offre un cadre fiscal attractif, notamment pour transmettre un capital dans des conditions souvent avantageuses. À noter : rien n’empêche de detenir plusieurs contrats pour diversifier votre épargne.

3 raisons de souscrire une assurance vie en 2026 ✅

- Des rendements potentiels attractifs pour les fonds euros, jusqu’à 5,22% en 2025 avec certains contrats boostés.

- Une transmission facilitée, avec 152 500 € exonérés d’impôt par bénéficiaire (si primes versées avant 70 ans).

- Des frais faibles pour les contrats en ligne, pour optimiser vos gains.

Voici un tableau récapitulatif pour vous aiguiller selon votre profil et vos objectifs.

Si vous ne souhaitez prendre aucun risque, privilégiez une assurance vie monosupport. En revanche, si vous désirez diversifier vos placements et potentiellement obtenir des rendements plus élevés, tournez-vous vers un produit multisupport. Selon votre appétence au risque, vous pourrez placer votre argent sur des actions, des fonds obligataires, des ETF...

Quels sont les différents types de contrats d’assurance-vie ?

Voici les principaux types de contrats d'assurance-vie (AV) disponibles en France :

- Monosupport : cette enveloppe ne donne accès qu’à un seul support d’investissement, à savoir un fonds en euros.

- Multisupport : les contrats les plus courants. Ils mêlent fonds en euros et unités de compte.

- Eurocroissance : la garantie en capital n’est acquise qu’après 8 années sans rachat.

- Assurance-vie européenne : dès qu’une assurance vie est souscrite en Union européenne, il s’agit d’une assurance-vie européenne.

L’assurance vie est par ailleurs souvent confondue avec d’autres produits :

- Contrat de capitalisation : son fonctionnement est identique à celui de l'assurance vie, à ceci près qu’il ne se dénoue pas au décès et entre dans la succession.

- Assurance décès : ce contrat sert à protéger vos proches en cas de décès en leur versant un capital. Les primes versées ne sont jamais restituées.

- Plan d'épargne retraite (PER) : destiné à préparer la retraite, il fonctionne comme une assurance-vie avec une fiscalité avantageuse pendant la phase d’épargne, mais les fonds sont bloqués.

Quels sont les inconvénients de l’assurance-vie ?

Malgré ses nombreux atouts, l’assurance vie comporte certains points à connaître avant de souscrire. Tout d’abord, même si votre épargne reste disponible, les retraits sont soumis à l’impôt et aux prélèvements sociaux, avec une fiscalité toutefois plus avantageuse après 8 ans.

Le niveau de risque dépend aussi des supports choisis : les unités de compte offrent un potentiel de rendement plus élevé, mais exposent à un risque de perte en capital. Il est donc essentiel d’adapter votre contrat à votre horizon de placement et à votre profil d’investisseur.

Enfin, comme pour tout placement, des frais peuvent s’appliquer (versement, gestion, arbitrage…). Bien les comparer permet de privilégier les contrats les plus compétitifs et de préserver la performance de votre épargne.

Comment choisir le meilleur contrat d'assurance-vie ?

Voici notre liste de critères qu'un excellent contrat d'assurance-vie doit remplir pour faire partie des meilleurs contrats du marché :

- Aucuns frais sur les versements et les arbitrages. Portez également attention aux frais de gestion, idéalement contenus autour de 0,50% à 1% par an, selon les supports.

- Un fonds en euros solide et durable, avec des offres de taux bonifié. Au-delà d’un bon rendement, privilégiez la régularité des performances, le niveau de réserves et la solidité financière de l’assureur.

- Une offre de supports réellement diversifiée : OPCVM, ETF, titres vifs, SCPI, SCI, OPCI, private equity… La sélection des fonds compte davantage que leur simple nombre : vérifiez qu’ils aient au moins 3 étoiles sur le comparateur de fonds Morningstar / funds360

- Des fonctionnalités pour piloter son épargne : gestion pilotée et options d’arbitrage automatique (sécurisation des gains, limitation des pertes, rééquilibrage automatique). Ces options facilitent le suivi de votre contrat et l’ajustement de votre stratégie dans le temps.

- Un ticket d’entrée accessible (souvent entre 500 € et 1 000 €), de faibles minimums de versements, et la possibilité d’effectuer des rachats sans contrainte.

- La disponibilité d’un conseiller, la clarté de l’information réglementaire et une gestion en ligne fluide sont des éléments différenciants pour gérer sereinement votre épargne.

Avec ces critères, seule une dizaine de contrats remplissent les qualités requises pour être le meilleur contrat d'assurance vie du marché dont ceux distribués par Meilleurtaux Placement, comme Meilleurtaux Essentiel Vie, par exemple.

Comparaison des frais et rendements entre nos différents contrats.

Voici les performances 2025 des fonds en euros des contrats d'assurance vie distribués par Meilleurtaux Placement, publiés début 2026 :

| Fonds en euros | 2025 |

|---|---|

| Fonds Euro Nouvelle Génération | 3,08% |

| Suravenir Opportunités | 3% |

| Netissima | 3% |

| La France Mutualiste | 3,5% |

- Meilleurtaux Essentiel Vie rapporte 3,5% en 2025, avec une accessibilité à 100%, sans contrainte d’investissement en UC.

- Meilleurtaux Liberté Vie offre un rendement net de 3,08% en 2025, hors prélèvements sociaux et fiscaux, sans condition d’investissement en UC.

- Meilleurtaux Allocation Vie affiche une performance nette de 3%, accessible sans conditions d'unités de compte jusqu’au 31/12/2026.

- Meilleurtaux Placement Vie réalise un rendement net de 3% en gestion libre en 2025. Ce support propose une garantie partielle du capital net investi (97% par an), avec des frais de gestion plafonnés à 3%. Hors offre boostée, le fonds euros n’est accessible qu’à hauteur de 50%, l’autre moitié devant être investie sur des UC.

Les rendements passés ne préjugent pas des rendements futurs et ne sont pas constants dans le temps

Structure des frais

| Frais d’entrée (ou sur versement) | 0% pour l’ensemble des contrats, garantissant un accès sans coût initial. |

| Frais annuels de gestion (UC) | De 0,50% à 0,60%, assurant une optimisation des coûts pour la gestion des UC. |

| Frais annuels de gestion (Fonds euros) | De 0,60% (Placement Vie) à 2% (Liberté Vie). |

| Frais d’arbitrage en ligne | 0% pour tous les contrats, facilitant les ajustements sans frais supplémentaires. |

Vous avez des questions strong>sur vos placements ou sur les meilleures offres d’assurance-vie ? Nos conseillers financiers sont à votre disposition pour vous accompagner dans vos projets. Contactez-nous dès aujourd’hui pour discuter de votre situation et recevoir un conseil personnalisé sans engagement.

Le fonds en euros dans l'assurance vie

Le fonds en euros reste un pilier de l’assurance-vie en France, apprécié pour sa sécurité et sa liquidité. C’est le seul support qui garantit le capital investi, ce qui permet de sécuriser les gains réalisés sur des placements plus risqués. Il peut aussi servir pour ceux qui préfèrent temporiser avant d’investir sur les marchés.

Accessible à 100% sur de nombreux contrats actuels (3 de nos 4 contrats), il ne nécessite plus forcément d’investir une part en unités de compte.

Après une décennie de baisse, les fonds en euros se stabilisent à des niveaux redevenus attractifs. Le rendement moyen est estimé autour de 2,6% en 2024 et entre 2,5% et 2,7% pour 2025, avec de fortes disparités selon les contrats. Les meilleurs fonds dépassent désormais 3%, tandis que certains contrats bonifiés peuvent dépasser 5%, le plus souvent sous conditions d’investissement et grâce à des offres boostées.

Quels sont les frais applicables en assurance vie ?

On distingue 3 types de frais principaux sur un contrat d'assurance-vie :

- Les frais sur versement, aussi appelés frais d'entrée, sont prélevés sur chaque nouveau versement du souscripteur. Meilleurtaux Placement n’en facture aucun sur ses contrats

- Les frais de gestion annuels, prélevés chaque année donc, servent à rémunérer l'assureur pour la gestion de votre contrat. Ils diffèrent généralement entre le fonds en euros (entre 0,6 et 2%) et les autres supports (entre 0,5 et 1%).

- Les frais d'arbitragesont prélevés lorsque vous transférez des sommes d'un support vers un autre. Ils peuvent être exprimés en pourcentage (généralement entre 0,25 et 1% du montant) ou en forfait fixe (souvent pas plus d'une trentaine d'euros).

Comparer les offres permet de trouver une assurance-vie sans frais ou, a minima, avec des frais modérés.

Le nombre et la qualité des unités de compte

Les rendements modestes des fonds en euros poussent de plus en plus d’épargnants à chercher des alternatives, même un peu plus risquées.

Les profils dynamiques peuvent diversifier leur contrat avec des supports comme des fonds actions, mixtes, obligataires ou des SCPI. Les profils plus prudents, eux, peuvent rester majoritairement sur le fonds en euros, tout en plaçant une petite part sur des supports plus défensifs comme les SCPI ou les fonds obligataires.

L’essentiel est de choisir une assurance-vie qui propose un large choix de supports, variés (actions, obligations, immobilier…) et de qualité, gérés par des sociétés fiables.

L'accompagnement

Les contrats d’assurance-vie les plus avantageux, avec frais réduits et supports performants, se trouvent souvent en ligne. Pourtant, beaucoup d’épargnants préfèrent un accompagnement en face-à-face avec un conseiller.

C’est pourquoi Meilleurtaux Placement propose le meilleur des deux : des contrats en ligne compétitifs, mais aussi des agences physiques dans plusieurs villes pour un suivi personnalisé.

Les assureurs

Meilleurtaux Placement propose des contrats d’assurance-vie de 4 assureurs réputés : Spirica (Crédit Agricole), Suravenir (Crédit Mutuel), Generali, et La France Mutualiste (Groupe Malakoff Humanis). Ces contrats se distinguent par leurs performances supérieures, zéro frais d'entrée et d'arbitrage, et un large choix de supports de qualité. Ils figurent régulièrement dans les palmarès des meilleurs contrats d’assurance-vie publiés dans la presse.

A noter :

- Il est tout à faire possible d'avoir plusieurs assurances vie. Souscrire 2 ou 3 contrats peut être intéressant pour profiter des forces de chacun.

- Mais à partir de 4 ou 5 contrats, la gestion devient lourde, c'est pourquoi il vaut mieux utiliser un comparatif d'assurance vie pour choisir.

Quelle fiscalité sur les gains d'un contrat d'assurance-vie ?

Les gains réalisés sont soumis à une fiscalité au moment des rachats. Celle-ci diffère selon la durée de détention et la date de versement des primes.

Avant 8 ans :

| Date de versement des primes | Fiscalité |

|---|---|

| Avant le 27/09/2017 | Par défaut, barème progressif de l’IR. Si option pour le prélèvement forfaitaire libératoire : - 35% pour un rachat avant 4 ans ; - 15% entre la 4e et la 8e année. + Prélèvements sociaux (PS) : 17,2% |

| A compter du 27/09/2017 | PFU (flat tax) de 30% Possible option pour le barème progressif de l’IR. |

Passé 8 ans :

| Date de versement des primes | Fiscalité |

|---|---|

| Avant le 27/09/2017 | IR : barème progressif, par défaut, après abattement de 4 600 €. Option pour un prélèvement forfaitaire libératoire de 7,5%. PS de 17,2% |

| A compter du 27/09/2017 | Abattement annuel de 4 600 € puis : Primes < 150 000 € : 7,5% (IR) + 17,2% (PS) Primes > 150 000 € : PFU de 30% Possible option pour le barème de l’IR |

Les gains ne sont soumis à aucune taxation pendant la phase d’épargne. Le capital, lui, n’est jamais imposé.

Bon à savoir :

L’assurance-vie n’est pas concernée par la hausse de la CSG en vigueur depuis le 1er janvier 2026, qui porte le PFU à 31,4%. Les gains d’une assurance-vie restent soumis à l’ancien taux de 30%.

Questions fréquentes sur l’assurance-vie

Quel est l'intérêt de prendre une assurance vie ?

L’assurance vie est un placement polyvalent qui permet de faire fructifier son épargne, de préparer des projets ou sa retraite, tout en bénéficiant d’un cadre fiscal avantageux. Elle offre aussi une grande souplesse, avec la possibilité d’effectuer des versements et des retraits à tout moment, selon ses besoins.

Quels sont les inconvénients d'une assurance vie ?

L’assurance vie comporte des risques en cas d’investissement en unités de compte (perte en capital). Selon les contrats, des frais peuvent s’appliquer (versement, gestion, arbitrage), et la fiscalité est moins favorable en cas de retrait avant 8 ans.

Quand peut-on récupérer l'argent d'une assurance vie ?

L’épargne reste disponible à tout moment : il est possible d’effectuer des retraits partiels ou totaux quand on le désire. La durée de détention a un impact sur la fiscalité, avec des avantages renforcés après 8 ans.

Est-ce que l'héritage d'une assurance vie est imposable ?

Non, dans la limite de 152 500 € par bénéficiaire, si les sommes ont été versées avant 70 ans. Passé 70 ans, aucune imposition n’est due jusqu’à 30 500 €, tous bénéficiaires et contrats confondus.