Des retraités qui vivent plus longtemps, une baisse de la natalité et un système des retraites déficitaire sont autant de causes qui poussent aujourd’hui à une réforme des retraites. Parmi les principales mesures qui ont déjà été annoncées en janvier pour réformer le système de retraite français : le recul de l’âge de départ à la retraite, la durée de cotisation requise et l’instauration d’une pension minimale. A cela vient s’ajouter la possibilité d’introduire une dose de capitalisation avec l’amendement qui a été voté le 5 mars et qui modifierait plus « structurellement » le système de retraite. Qu’est-ce que cela changerait ? On vous explique dans cet article !

La retraite par répartition, un modèle au bord du gouffre ?

Le modèle de retraite français se base sur une retraite par répartition. Pour l’expliquer simplement, ce sont les actifs d’aujourd’hui qui paient les pensions des retraités d’aujourd’hui. En parallèle, cotiser aujourd’hui ouvre des droits pour sa future pension de retraite. Avec ce système, une dimension de solidarité demeure donc importante. Nous ne cotisons pas pour notre propre retraite mais pour la retraite des retraités actuels.

En revanche, le ratio cotisants-retraités met aujourd'hui en lumière le déséquilibre du régime de retraite par répartition. Ceci s’explique par une évolution démographique défavorable avec notamment le départ à la retraite de la génération du baby-boom, ce qui provoque un déséquilibre entre le nombre de cotisants et le nombre de retraités. Selon la DRESS, alors qu'en 2004, deux actifs cotisaient pour un retraité, le rapport était de 1,67 actif pour un retraité en 2020. Pour résumer, il y aura de moins en moins de cotisants pour un retraité.

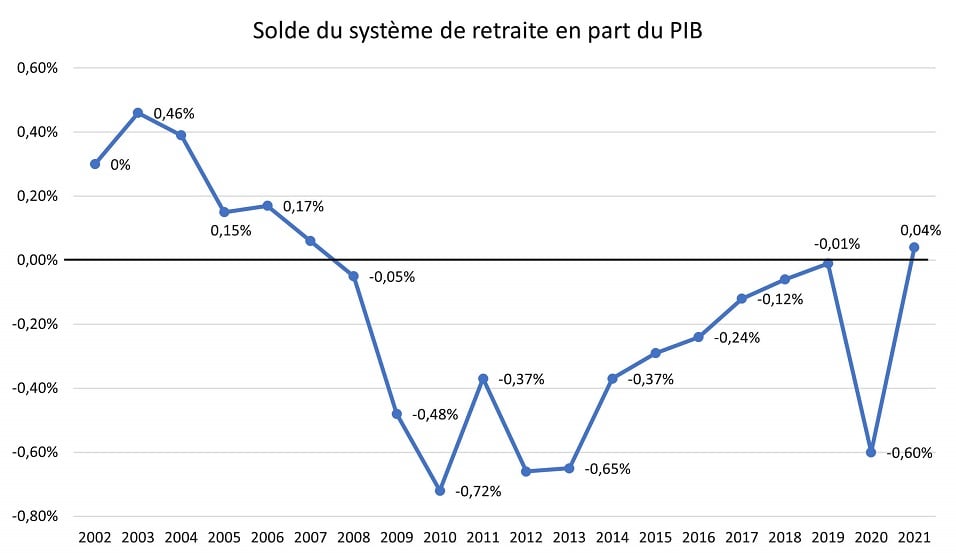

Depuis plusieurs années, les gouvernements utilisaient le déficit du système des retraites comme argument-clé pour justifier les réformes. Depuis la crise des subprimes, soit entre 2008 et 2020, le système des retraites a affiché chaque année un déficit, mais qui a eu tendance à se résorber entre 2011 (date de la précédente réforme des retraites) et 2019, avant de connaître un trou d’air de près de 13 milliards d’euros en 2020, année du Covid.

En 2021, le système de retraite a connu son premier excédent depuis 2007. L’explication de ce rebond est simple, le redémarrage de l’activité économique et les créations d’emplois après la période Covid ont permis de renflouer les caisses.

Qu’attendre dans les années à venir ? Un système excédentaire comme en 2021 ou un retour des déséquilibres ?

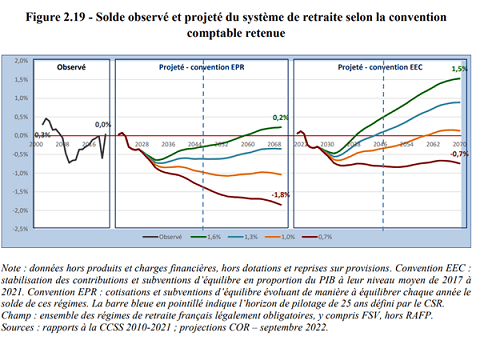

Le COR (conseil d’orientation des retraites) a étudié différents scénarios en prenant plusieurs hypothèses économiques en particulier sur l’évolution de la productivité du travail : 4 scénarios allant de 0,7% à 1,6%. En se basant sur ce que le COR appelle « la convention EPR », qui part du principe que l’Etat employeur se limitera à équilibrer le régime des fonctionnaires d’Etat et des régimes spéciaux (ce qui reflète la législation actuelle du système de retraite), les prévisions sont assez pessimistes, avec des déficits qui se creuseraient au moins jusqu’à 2030 et continueraient à se dégrader dans deux scénarios sur 3.

Mais le COR se base aussi sur un autre scénario, plus optimiste pour le système des retraites, qu’il appelle « convention EEC ». Dans ce scénario, l’Etat maintiendrait sa contribution, mais en pourcentage du PIB cette fois-ci. Avec ce scénario, les hypothèses sont plus optimistes, même si le déficit continuerait à se creuser pendant au moins 10 ans.

Bien sûr, toutes les prévisions présentées dans ce rapport sont susceptibles d’évoluer dans le positif comme dans le négatif si l’on tient compte de l’évolution de la démographie, de l’espérance de vie, de la croissance économique, du taux de chômage et de tout autre événement imprévisible (crise financière, pandémie…) pouvant modifier l’équilibre financier du système des retraites.

Que les prévisions soient mauvaises ou bonnes, vous pouvez toujours anticiper et compléter la retraite par répartition avec la retraite par capitalisation par le biais d’un plan d’épargne retraite (PER). Cette solution d’épargne a tout son intérêt si vous souhaitez compléter votre future pension de retraite et représente une façon de vous prémunir face aux prévisions pessimistes et aux décisions gouvernementales qui pourraient justement influencer à la baisse votre future retraite.

Vers un système de retraite par capitalisation ?

En opposition à la retraite par répartition, vous épargnez en vue de votre propre retraite dans un système de retraite par capitalisation. Elle peut être mise en place de façon collective dans le cadre d’accords d’entreprise ou de façon individuelle par des solutions d’épargne. Dans le second cas, le Plan d’Epargne Retraite (PER) est tout indiqué. L’objectif, se constituer une épargne dans le but de préparer soi-même sa retraite. Avec cette solution d’épargne, vous économisez pendant votre vie active pour obtenir, à partir de l'âge de la retraite, un capital ou une rente.

Le modèle de la retraite par capitalisation est celui privilégié dans d’autres pays notamment en Islande, élu comme le pays disposant du meilleur système de retraites selon une étude internationale, le Mercer CFA Institute Global Pension Index 2022. Il en est de même aux Pays-Bas qui ont fait le choix d’un système de retraite hybride qui repose sur deux piliers : la retraite par répartition qui permet d’obtenir un revenu de base et la retraite par capitalisation qui représente une part de la pension investie sur les marchés boursiers.

Si jusqu’à présent, le gouvernement français était réfractaire quant à la mise en place d’un tel système, le sujet revient sur la table et vient officiellement intégrer la réforme des retraites avec un amendement voté le 5 mars dernier pour qu’une dose de capitalisation soit intégrée au système par répartition actuel. Concrètement, une partie des cotisations retraite serait capitalisée, au profit du cotisant, plutôt que distribuée aux retraites comme le prévoit le système actuel. Cet amendement proposé par Jean-François Husson, sénateur de Meurthe-et-Moselle, repose sur l’incertitude que la réforme en cours puisse permettre au système des retraites français d’être à l’équilibre d’ici 2030. La retraite par capitalisation permettrait d’anticiper la dégradation du ratio cotisant-retraité. Bruno Retailleau, chef de file des sénateurs de droite, illustre le principe avec une fusée à trois étages :

- la répartition,

- les retraites complémentaires,

- un dernier étage pour la capitalisation.

Pour l’heure, les sénateurs devront fournir un rapport pour comparer les conséquences d’un passage à un régime par capitalisation. Celui-ci devra être remis au Parlement avant le 1er octobre.

La retraite par capitalisation : un modèle qui existe déjà avec le PER

Le Plan d’Epargne Retraite (PER) vous permet de construire votre épargne sur-mesure dans un cadre fiscal avantageux. C’est donc un produit d’épargne qui fonctionne sur le principe de la retraite par capitalisation.

Comme pour l’assurance-vie, le PER est un produit qui propose de nombreux supports. Du moins risqué (le fonds en euros) au plus risqué (les unités de compte*), le PER vous permet de créer une enveloppe en cohérence avec votre profil investisseur. Si le fonds en euros est un support à capital garanti, les unités de compte (actions, obligations, OCVM, SCPI…) offre un potentiel de rendement plus élevé mais ne confèrent aucune garantie en capital. Ainsi, l’allocation d’actifs doit être réfléchie en fonction de votre profil investisseur qui tient compte notamment de votre situation patrimoniale, de votre appétence au risque et de votre âge.

En prime, le PER vous fait profiter d’une fiscalité avantageuse puisque les sommes versées sur un PER au cours d'une année sont déductibles des revenus imposables de cette même année, dans la limite d'un plafond global.

Cette économie d’impôt créée lors des versements permet d’obtenir une meilleure performance si celle-ci est réinvestie et qu’elle participe ainsi à faire fructifier votre épargne, ce qui rend le PER plus intéressant malgré un blocage des fonds jusqu’à l’âge de la retraite.

Exemple : prenons le cas de Sarah avec un revenu imposable annuel de 45 000 € et qui verse tous les ans 4 000 € (tout en respectant le plafond de déduction) dans son plan d’épargne retraite. Le gain fiscal est ici de 1 200 € par an (4 000 € x 30 %).

A noter : à la sortie en capital du PER, les versements volontaires qui ont été déduits de vos revenus imposables sont à réintégrer dans l’assiette taxable au barème progressif de l'impôt sur le revenu. Toutefois, l’impôt est bien souvent moins conséquent du fait de la baisse des revenus à la retraite.

Profitez de tous les avantages du PER avec notre contrat Meilleurtaux Liberté PER ! Vous pouvez investir en gestion libre mais aussi en gestion pilotée sur plus de 700 supports d’épargne et sans frais d’entrée.

Communication non contractuelle à caractère publicitaire.

*Les investissements en unités de compte (notamment OPCVM) présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.