Important

Contrairement aux fonds en euros à capital garanti, les Unités de Compte (SICAV, FCP, SCPI, SCI, OPCI, EMTN, Trackers, Titres Vifs, FCPR...) et les mandats dans le cadre d'une gestion pilotée ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'Unités de Compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Par conséquent nous vous recommandons de prendre connaissance des documents réglementaires (prospectus, DICI, DIS...) avant toute décision d'investissement.

*Hors supports spécifiques. L’ensemble des frais des contrats sont consultables dans les conditions générales.

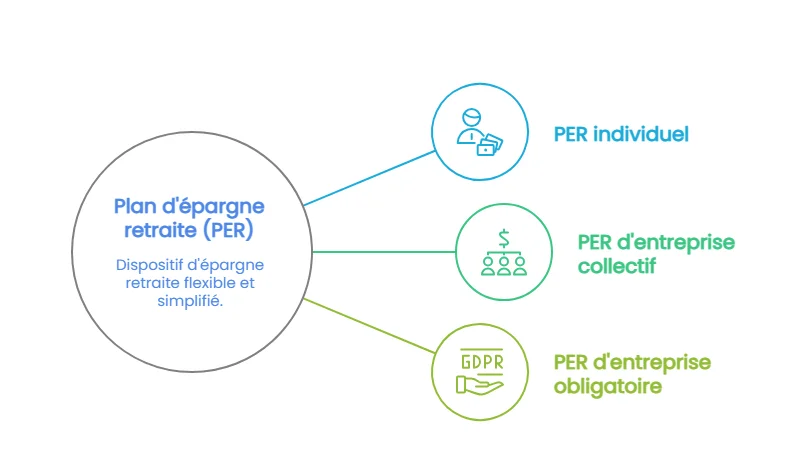

Meilleurtaux Liberté PER est un Plan Épargne Retraite Individuel sous la forme d’un contrat d’assurance vie de groupe de type multisupports distribué par Meilleurtaux Placement et assuré par Spirica - S.A. au capital de 256 359 096 €.

Spirica SA au capital social de 256 359 096 Euros, entreprise régie par le Code des assurances, n° 487 739 963 RCS Paris,16/18 boulevard de Vaugirard 75015 PARIS – 75015 PARIS - Société d’assurance agréée et immatriculée auprès de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) sous le numéro 1021306, autorité de contrôle située 4 Place de Budapest, CS 92459 – 75436 PARIS CEDEX 09.