Le contrat d’assurance-vie luxembourgeois Life Mobility Evolution vous propose une combinaison idéale qui allie sécurité et performance. L’assureur propose une bonification sur le rendement de son fonds en euros pour un objectif de rendement de +4,90 % brut. Une offre valable uniquement jusqu’à la fin du mois !

Plus de sécurité avec l’assurance-vie luxembourgeoise

En France, la garantie des dépôts d’une assurance-vie est limitée à 70 000 € par souscripteur et par compagnie, tandis qu’au Luxembourg, cette garantie est illimitée. En cas de défaillance de l'assureur, l'épargnant bénéficie d'un "super privilège", qui le place en tant que créancier prioritaire. Cela signifie que le souscripteur est prioritaire pour récupérer l'intégralité de son capital en cas de faillite ou de défaut de l'assureur, contrairement à la France où la garantie se limite aux premiers 70 000 € investis.

Un autre avantage clé de l'assurance-vie luxembourgeoise est le "Triangle de Sécurité". Ce mécanisme garantit que les actifs des souscripteurs sont déposés auprès d'une banque dépositaire distincte de la compagnie d'assurance et sous la supervision du Commissariat aux Assurances. En cas de faillite de l'assureur, ces actifs sont protégés et ne peuvent pas être utilisés pour rembourser les créanciers de l'assureur. Cette protection supplémentaire renforce la sécurité de l'épargne, notamment en période d'incertitude politique. Bien que l'assurance-vie française offre une certaine protection, le contrat luxembourgeois est davantage sécurisant.

Attention toutefois de ne pas confondre la protection de l'épargne offerte par l'assurance-vie luxembourgeoise avec la garantie du capital, qui dépend entièrement des supports d'investissement sélectionnés dans le contrat.

La protection concerne principalement la sécurisation des fonds en cas de faillite de l'assureur, garantissant que les souscripteurs récupèrent en priorité leur capital.

En revanche, la garantie du capital investi dépend entièrement des supports choisis au sein du contrat d'assurance-vie. Si vous optez pour des supports en fonds euros, le capital est généralement garanti, bien que les rendements puissent être modestes. En revanche, si vous sélectionnez des unités de compte (UC), votre capital est exposé aux fluctuations des marchés, avec des possibilités de gains plus élevés, mais aussi de pertes. Il est essentiel de bien comprendre cette distinction pour aligner vos choix d'investissement avec votre tolérance au risque et vos objectifs financiers.

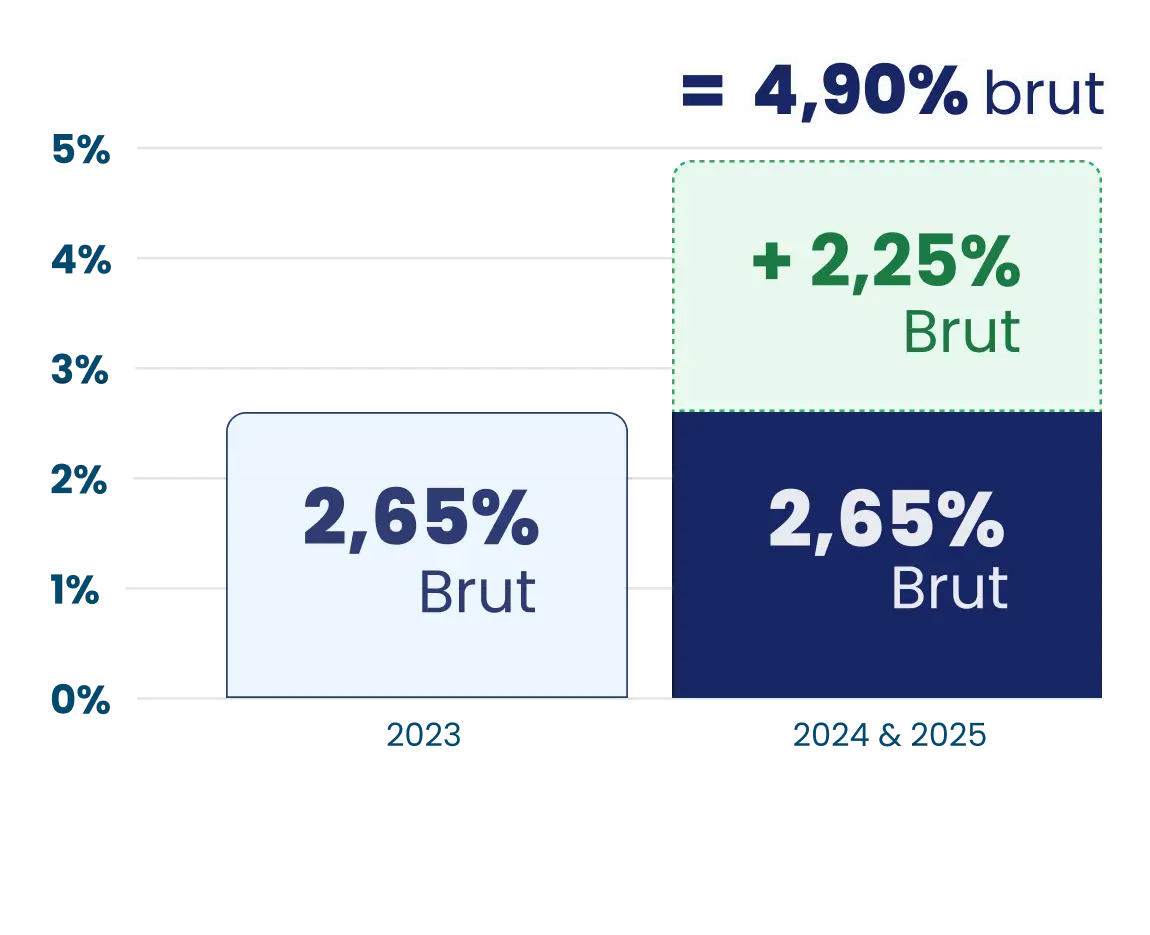

+2,25 % brut sur le rendement du fonds en euros

Le contrat luxembourgeois Life Mobility Evolution, assuré par La Mondiale Europartner, propose une bonification sur le rendement de son fonds en euros Actif général La Mondiale qui a versé 2,65 % en 2023 (taux de participation brut de frais de gestion). Cette bonification est de +2,25 %* sur le rendement du fonds en euros en 2024 (au prorata temporis) et 2025 pour les versements qui seront réalisés avant le 30 août 2024. Pour en profiter, il faut toutefois respecter une condition d’unités de compte d’au minimum 50 % détenus dans le contrat.

De ce fait, l’objectif de rendement est de 4,90 % bruts de frais de gestion, soit 4,11 % nets de frais de gestion.

Les caractéristiques du contrat Life Mobility Evolution

Le contrat luxembourgeois Life Mobility Evolution offre des avantages indéniables, particulièrement si vous êtes préoccupé par une éventuelle faillite des banques et compagnies d’assurance françaises. Ce type de contrat est réputé pour sa sécurité accrue, ce qui en fait une option attractive pour protéger votre épargne. Autre avantage, le Luxembourg suit le principe de neutralité fiscale. L’imposition applicable sur l’assurance-vie luxembourgeoise est donc celle du pays de résidence du souscripteur. Quelles sont les caractéristiques du contrat Life Mobility Evolution ?

Un versement initial de 100 000 € minimum

Le contrat nécessite un versement initial de 100 000 €, le réservant ainsi aux épargnants disposant d’un capital à investir conséquent. Par ailleurs, les versements libres doivent respecter un minimum de 5 000 €, ce qui rend le contrat luxembourgeois adapté à une clientèle aisée.

Il est important de noter que les contrats d'assurance-vie luxembourgeois sont généralement bien plus exclusifs, avec des seuils d'accès souvent fixés à 250 000 € ou plus. Notre contrat, qui nécessite un investissement initial conséquent, est en revanche plus accessible comparé aux standards habituels pour souscrire un contrat luxembourgeois. Le seuil de 100 000 € permet ainsi à un plus large éventail d'investisseurs de bénéficier des avantages de l'assurance-vie luxembourgeoise.

Plus de 300 supports

Concernant les contrats d’assurance-vie luxembourgeois, certains offrent la possibilité d’une gestion dite libre, comme en France. Dans ce cas, le souscripteur choisi lui-même les unités de compte (ou fonds externes) sur lesquelles il souhaite investir parmi celles référencées par l’assureur. Le contrat Life Mobility Evolution donnera la possibilité, dans un premier temps, d’accéder à plus de 300 supports.

A noter : pour profiter de la bonification de +2,25 %* brut sur le rendement du fonds en euros Actif général La Mondiale, il est nécessaire que 50 % du contrat soit investi en unités de compte. Ainsi, les investisseurs disposent d’un large choix avec plus de 300 supports disponibles.

Des frais négociés au plus bas

Le contrat luxembourgeois Life Mobility Evolution est un contrat sans frais d’entrée et sans frais de sortie. Les frais de gestion sont à hauteur de 0,75 % sur les supports en unités de compte (UC).

Communication non contractuelle à but publicitaire

* Ce boost de 2,25 % bruts de frais de gestion concerne les souscriptions ou les versements complémentaires effectués jusqu'au 30 août 2024, sous réserve du montant disponible à la commercialisation. L'offre pourra être clôturée par anticipation en cas d’atteinte du montant disponible.

Tout mouvement de désinvestissement sur le fonds en euros entraînera en priorité le désinvestissement de la poche bénéficiant du boost de 2,25 %. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d’éligibilité.