En janvier, les taux des fonds en euros des contrats d’assurance-vie ont été dévoilés un à un, et les assureurs ont offert des rendements nettement plus attractifs que ceux proposés au cours des dernières années. Mais le seul critère du rendement du fonds en euros n’est pas suffisant pour bien choisir son contrat d’assurance-vie. Quels sont tous les critères à prendre en considération dans le choix d’un fonds en euros ? Quel est le top 10 des meilleurs fonds euros du marché.

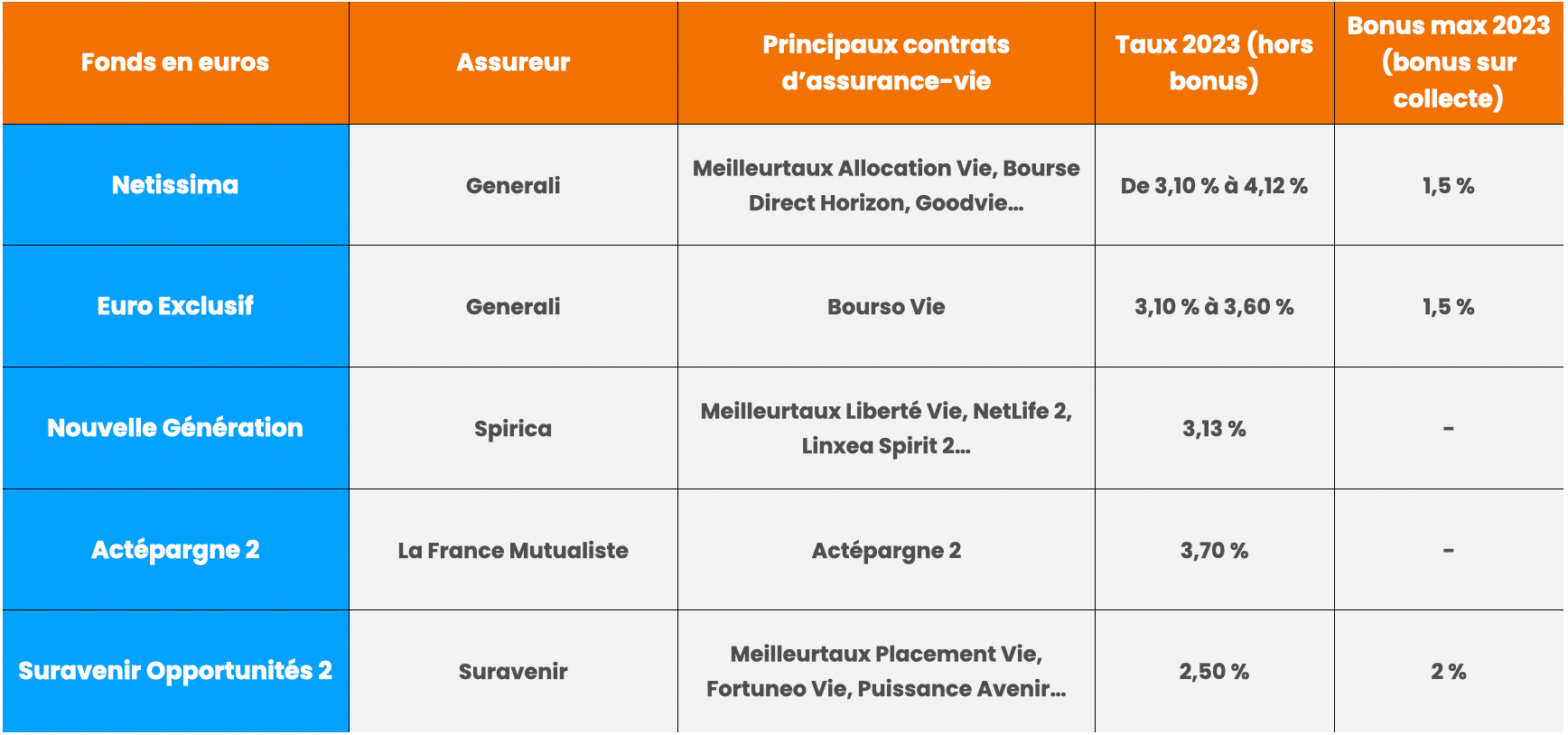

Le palmarès 2023 des fonds en euros

Ce classement repose sur plusieurs critères que nous jugeons pertinent dans le choix du fonds en euros. Bien que le rendement soit le premier élément déterminant pour évaluer la qualité d'un fonds en euros, il est important de ne pas négliger d'autres critères tels que les frais, l'historique des performances et la diversité de la gamme de supports d'investissement.

Un palmarès plus complet est disponible avec davantage de contrats et de critères pour que vous puissiez plus précisément les comparer.

Découvrez notre palmarès complet.

Dans notre classement, seuls sont retenus les fonds euros qui ont versé sur l'ensemble de l'année 2023. Les nouveaux fonds en euros qui n’ont que quelques mois d’existence ne peuvent pas être comparés aux autres taux annoncés.

Comment bien choisir son fonds en euros ?

Le taux de rendement n’est pas le seul critère qui fait qu’un fonds en euros sera meilleur qu’un autre. Les frais, la gamme des supports, les rendements des années précédentes sont, entre autres, des critères essentiels pour bien choisir son fonds en euros.

Les frais

Dans notre palmarès, nous avons renseigné les frais sur versement (ou frais d’entrée) pour chaque contrat. Ce sont les frais que vous payez dès que vous réalisez un versement sur votre contrat d’assurance-vie. Des frais élevés amputent le capital investi. Avec un versement de 10 000 € sur votre contrat, ne sera réellement investi que 97 % de ce capital si les frais sur versement sont de 3 %. Une majorité de contrats proposent des frais sur versement à 0 % et sont donc à privilégier pour ne pas être pénalisé à chaque fois que vous réaliserez un versement.

Les frais sur versement ne sont pas les seuls frais présents dans un contrat d’assurance-vie. Il convient ainsi de comparer tous les autres frais présents dans chaque contrat, notamment :

- les frais d’arbitrage : les frais que vous payez à chaque fois que la composition de votre portefeuille d’assurance-vie change.

- les frais de supports sont les frais que prélèvent les sociétés de gestion qui commercialisent le support d’investissement (SCPI, ETF, etc.)

- les frais de gestion sont présents dans tous les contrats d’assurance-vie, ils rémunèrent l’assureur et sont généralement compris entre 0,5 % et 1 % par an.

- les frais de la gestion pilotée sont des frais optionnels et ne concernent donc que les épargnants qui ont choisi ce mode de gestion.

Dans notre palmarès, certains bons taux de rendement sont dans des contrats chargés en frais, jusqu’à presque 5 % de frais d’entrée pour l’un d’eux. Ne pas en tenir compte est une erreur qui vous pénalise puisque ces frais rognent la performance réelle de votre fonds en euros.

Les rendements des années précédentes

Il est rare de placer son épargne sur un fonds en euros dans l’optique de profiter du rendement de ce fonds sur une seule année. Il est ainsi essentiel de comparer les historiques des fonds en euros. Ainsi, deux fonds en euros qui ont versé un rendement similaire pourront être départagés sur leur historique de performances.

Par ailleurs, c’est aussi pour cette raison que les fonds en euros ouverts en 2023 sont intentionnellement exclus du classement. Ainsi, seuls sont retenus les fonds euros qui ont versé sur l'ensemble de l'année 2023.

La gamme de supports

Chaque assureur propose sa gamme de supports d’investissement. Une gamme qui sera plus ou moins large selon les contrats et qui proposera des unités de compte plus ou moins variés (ETF, SCPI, OPCVM, etc.). Un contrat qui propose quelques dizaines d’unités de compte offre a fortiori moins de flexibilité aux épargnants qu’un contrat qui propose une plus large sélection de plusieurs centaines d’unités de compte, voire plus. Au-delà du nombre d’unités de compte présent dans un contrat, la diversification est tout aussi importante. La diversification peut améliorer le rendement ajusté au risque de votre portefeuille. Avec une allocation d'actifs diversifiée, vous pouvez potentiellement bénéficier des performances positives de plusieurs classes d'actifs tout en réduisant la volatilité globale du portefeuille.

Bénéficier d’une large gamme de supports est d’autant plus intéressant si on craint une nouvelle baisse des rendements des fonds en euros. Il y a à peine deux ans, les rendements des fonds euros étaient à 1,3% en moyenne. Ils ont certes rebondi depuis, mais personne ne peut savoir s’ils continueront à grimper ou s’ils rebaisseront dans les prochaines années. Disposer donc dans son contrat d’alternatives solides (fonds monétaires, fonds obligataires, UC immobilières, etc.) peuvent donc s’avérer particulièrement utiles à l’avenir.

La part d’unités de compte dans le contrat

Pour la majorité des contrats, vous pouvez investir à 100 % en fonds en euros. Certains exigeront toutefois un montant minimum en unités de compte notamment dans le cadre d’une offre à taux boosté. Pour obtenir un boost sur le rendement, le contrat devra contenir un montant minimum en unités de compte, mais tous les contrats ne sont pas concernés.

Avec le contrat Meilleurtaux Allocation Vie, vous pouvez investir à 100 % sur le fonds en euros Netissima qui a versé 3,10 % en 2023 et profiter d’une bonification sur les nouveaux versements sans que ne soit nécessaire d’investir un minimum en unités de compte.

En 2023, les épargnants qui ont effectué des versements sur ce fonds en euros ont profité d’une bonification de 1 % à 1,5 %. Ainsi, le taux bonifié pouvait grimper jusqu’à 4,60 % en 2023, sans contrainte d’investissement en unités de compte.

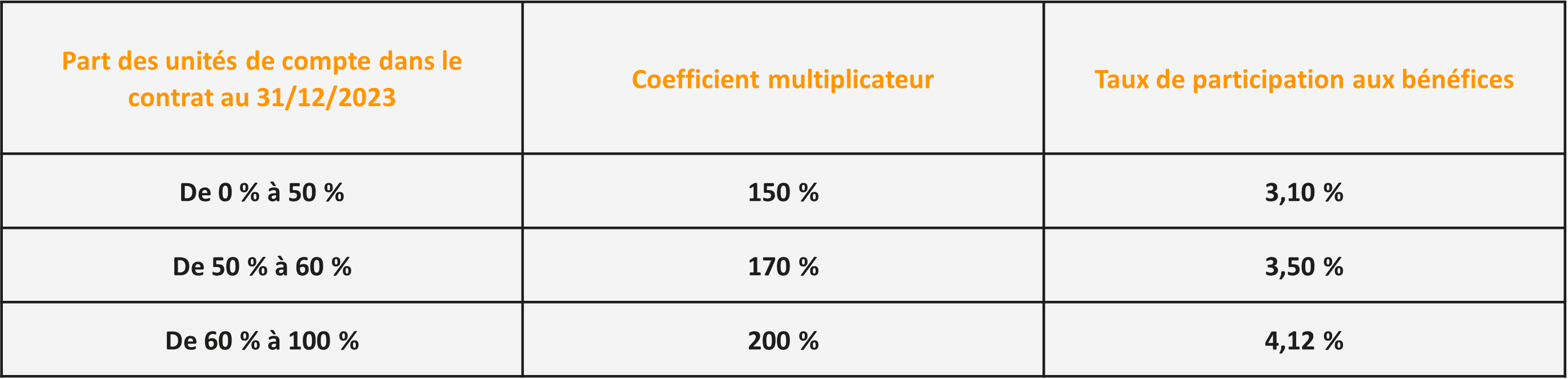

À savoir : le rendement du fonds en euros (hors bonification de + 1,5 %) pouvait grimper jusqu’à 4,12 % selon la part investie en unités de compte au 31/12/2023. Si le fonds en euros est garanti en capital, les unités de compte présentent un risque de perte en capital mais sont potentiellement plus rémunérateurs.

Ainsi, un épargnant qui avait plus de 60 % de son contrat investi en unités de compte au 31 décembre 2023, a profité d’un taux à 4,12 % + la bonification (1 % ou 1,5 %) sur les nouveaux versements et selon la date à laquelle ces nouveaux versements ont été réalisés.

La solidité de l’assureur

Pour choisir judicieusement un contrat d'assurance-vie, il est crucial de privilégier des assureurs solides tels que Spirica, filiale du Crédit agricole Assurances, Generali ou encore BNP Paribas Cardif, filiale assurance du Groupe BNP Paribas. Ces assureurs sont généralement plus en mesure de garantir la sécurité des fonds investis et leur solidité financière leur permet de faire face aux obligations contractuelles envers les assurés. Ainsi, les risques de défaut de paiement ou de faillite sont considérablement réduits.

Pourquoi Netissima est le meilleur fonds en euros pour 2024 ?

Pour 2024 et 2025, Generali reconduit son offre et propose une bonification sur le taux du fonds en euros Netissima de +1,5 %**. Ce boost concerne les nouveaux versements (hors programmés) et ce, peu importe la part en unités de compte détenue dans le contrat.

En 2023, le fonds a versé un rendement, hors bonus, de 3,10%. Ainsi, pour 2024 et 2025, grâce à la bonification, et dans l’hypothèse du maintien du taux du fonds en euros, les épargnants peuvent espérer un rendement de 4,60%** !

Par ailleurs, l’assureur prévoit également de verser un complément de participation aux bénéfices de + 0,50 %*** en 2024, si le contrat comporte une part d’unités de compte au moins égale à 50 %.

À noter : le boost de + 1,5 %** sur les nouveaux versements n’est applicable que sur les versements réalisés sur le fonds en euros Netissima avant le 29 février 2024.

Au final, en investissant en février, vous pouvez profiter de tous les atouts du contrat Meilleurtaux Allocation Vie :

- Visez jusqu’à 4,60 %* de rendement minimum en 2024 et 2025 (en cas de maintien du taux du fonds en euros).

- Profitez d’un contrat sans frais d’entrée ni d’arbitrage et des frais de gestion limités à 0,6 % sur les supports en unités de compte.

- Accédez à 680 supports dont 11 OPCI/SC, 5 fonds de private equity et 31 ETF.

- Confiez, si souhaité, la gestion de votre épargne dans le cadre d’un mandat d’arbitrage. Votre allocation sera adaptée à votre profil de risque (prudent, équilibré, dynamique ou offensif) et chaque mois, le comité stratégique d’investissement se réunit pour procéder à d’éventuels ajustements en cohérence avec les prévisions de Marc Fiorentino.

Communication non contractuelle à but publicitaire

* Hypothèse de rendement net de frais de gestion présentée à titre indicatif : scénario non garanti valable en cas de maintien du taux du fonds en euros pour 2024 et 2025 + une bonification de 1,50%. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Ce dispositif concerne les souscriptions ou les versements libres effectués (hors versements libres programmés) entre le 1er janvier et le 29 février 2024. Les contrats ayant fait l’objet d’un rachat partiel sur cette période ne pourront pas bénéficier de ce dispositif. Tout mouvement de désinvestissement sur le fonds en euros Netissima entraînera en priorité le désinvestissement de la poche bénéficiant du boost de 1,50 %. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d’éligibilité.

*** Ce dispositif s'applique du 1er janvier 2024 au 31 décembre 2024. Pour bénéficier de cette offre et donc augmenter le rendement du fonds en euros Netissima, il est nécessaire que le taux d’Unités de Compte au 31 décembre 2024 soit supérieur ou égal à 50 %.