Investir peut sembler complexe face aux mouvements imprévisibles des marchés, aux crises économiques et aux performances variables des secteurs. Pourtant, un principe simple permet de limiter les risques tout en cherchant à optimiser vos rendements : la diversification.

Considérée comme la « martingale » de l'investissement, elle permet de tendre vers une protection de votre patrimoine tout en conservant un potentiel de croissance intéressant. Mais comment mettre cette stratégie en pratique au quotidien ?

Pourquoi diversifier ?

La diversification repose sur un principe fondamental : ne pas mettre tous ses œufs dans le même panier. Chaque investissement comporte des risques spécifiques : une action peut perdre de la valeur, une SCPI peut subir une baisse du prix de sa part, et certains secteurs économiques peuvent être impactés par des crises conjoncturelles.

En diversifiant, vous répartissez vos investissements sur différents actifs et zones géographiques, réduisant ainsi l'impact d'une éventuelle baisse sur l'ensemble de votre portefeuille. Cela permet de lisser les rendements sur le long terme et de protéger votre patrimoine contre les imprévus.

Prenons un exemple simple : si vous investissez uniquement dans des actions d'une seule entreprise et que celle-ci connaît une mauvaise année, votre portefeuille peut perdre une part importante de sa valeur. En revanche, si vos investissements sont répartis entre plusieurs actions, obligations, SCPI et zones géographiques, la mauvaise performance d'un actif peut être compensée par la stabilité ou la progression d'un autre.

L'inverse est également vrai : si votre allocation ne comprend pas certains actifs performants, vous risquez de passer à côté de belles opportunités. Par exemple, en 2025, les investisseurs qui n'avaient pas d'or dans leur portefeuille ont manqué une hausse significative. Diversifier, c'est aussi se donner la possibilité de bénéficier de la progression de multiples secteurs et classes d'actifs.

La diversification ne cherche pas à éliminer totalement le risque mais à le maîtriser. Elle permet de tendre vers plus de sécurité tout en continuant à viser une performance attractive.

Comment diversifier ?

La diversification peut se décliner sur plusieurs axes : les classes d'actifs, les zones géographiques, les secteurs.

1. Diversifier par classes d'actifs

Diversifier vos investissements sur différentes classes d'actifs est une étape essentielle pour limiter le risque global de votre portefeuille. Chaque classe d'actifs présente des caractéristiques différentes en termes de rendement et de volatilité :

- Les actions : Elles représentent des parts de sociétés et offrent un potentiel de rendement élevé. Cependant, elles sont sensibles aux fluctuations des marchés et peuvent être volatiles, avec un risque de perte en capital partielle ou totale. Les actions restent un élément indispensable pour la croissance d'un portefeuille sur le long terme.

- Les obligations : Ces titres de créance sont généralement moins risqués que les actions. Elles offrent un revenu régulier sous forme de coupons et permettent de stabiliser le portefeuille.

- L'immobilier : Investir dans la pierre, directement ou via des SCPI (Sociétés Civiles de Placement Immobilier), permet de générer des revenus réguliers. L'immobilier présente l'avantage d'être moins corrélé aux marchés financiers, offrant une protection supplémentaire lors des périodes de volatilité.

- L'épargne liquide et sécurisée : Pour constituer votre épargne de précaution, les livrets réglementés restent une solution simple et sûre (placer au moins 6 mois de dépenses dans des livrets est conseillé). À cela s'ajoutent les fonds en euros, actuellement proposés avec des rendements attractifs par certains assureurs, et parfois accompagnés de bonifications, des offres limitées dans le temps. Ces placements permettent de sécuriser votre capital tout en le rendant disponible rapidement en cas de besoin.

- Des actifs alternatifs : le private equity, les cryptomonnaies, l'art, le vin ou encore certaines devises. Plus risqués et parfois moins liquides, ces placements peuvent néanmoins apporter une diversification supplémentaire en s'éloignant du comportement des marchés traditionnels.

2. Diversifier par zone géographique

Limiter ses investissements à son marché national comporte un risque : celui de dépendre uniquement de la situation économique d'un pays. La diversification internationale permet de répartir ce risque et de profiter de la croissance de différentes économies :

- Marchés développés : États-Unis, Europe, Japon... Ces marchés offrent généralement une certaine stabilité et des sociétés matures.

- Marchés émergents : Asie, Amérique latine, Afrique... Ces zones peuvent présenter une croissance plus rapide mais avec une volatilité plus élevée.

En combinant investissements nationaux et internationaux, vous réduisez le risque spécifique à un pays ou à une région, tout en bénéficiant des opportunités de croissance globale.

3. Diversifier par secteurs d'activité

Investir dans différents secteurs économiques permet de réduire le risque spécifique lié à une industrie ou un marché particulier. Certains secteurs peuvent être affectés par des cycles économiques, des changements réglementaires ou des innovations technologiques, tandis que d'autres restent plus stables.

Par exemple :

- Technologie et digital : fort potentiel de croissance, mais souvent volatil.

- Santé et pharmaceutique : secteur plus défensif, souvent résilient même en période de crise.

- Énergie et matières premières : sensibles aux fluctuations des prix et aux politiques environnementales.

En combinant différents secteurs, votre portefeuille bénéficie d'un équilibre entre croissance et stabilité. Même si un secteur connaît une baisse ponctuelle, d'autres peuvent compenser, contribuant ainsi à lisser vos performances sur le long terme.

La diversification adaptée à votre situation

Diversifier efficacement ne se résume pas à acheter un peu de tout. Il faut adapter sa stratégie à son profil d'investisseur, à ses objectifs et à sa tolérance au risque.

1. Selon votre profil

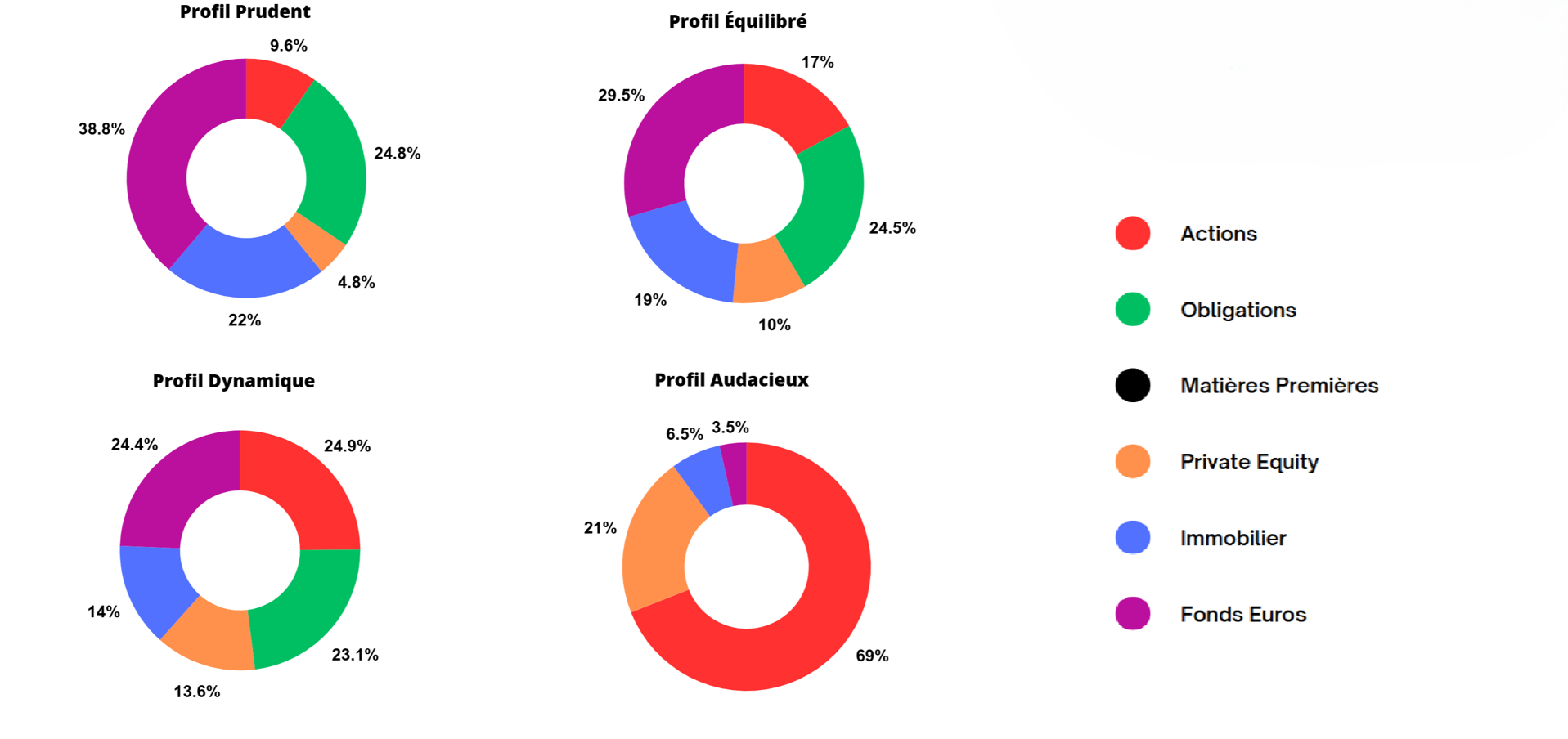

- Profil prudent : La priorité est la sécurité. On privilégie les actifs moins volatils, comme les fonds en euros, les obligations ou les SCPI, avec une part limitée d'actions pour profiter de la croissance sans prendre trop de risque.

- Profil équilibré : On cherche un compromis entre rendement et sécurité. On combine actions, obligations et immobilier pour bénéficier d'une performance modérée tout en limitant la volatilité.

- Profil dynamique : L'objectif est la croissance à long terme. La part d'actions ou de placements à fort potentiel est plus importante, tout en conservant des actifs plus stables pour limiter les risques.

- Profil audacieux : L'objectif principal est de maximiser la performance. La part d'actions, de placements à fort potentiel (comme le private equity) est élevée, avec une exposition plus importante aux marchés volatils. Ce profil accepte des fluctuations importantes dans l'espoir de gains supérieurs à long terme, tout en maintenant une diversification minimale pour limiter les risques extrêmes.

Chez Meilleurtaux Placement, la gestion pilotée Pilot a été conçue pour proposer à chaque épargnant une allocation d'actifs alignée avec son profil. Chaque portefeuille est structuré en fonction du niveau de risque accepté afin d'offrir une diversification cohérente et adaptée à chacun.

Les allocations de la gestion pilotée Pilot au mois de novembre :

2. Selon vos objectifs

La manière de diversifier votre portefeuille dépend aussi de ce que vous souhaitez financer. Une préparation de la retraite, un futur achat immobilier ou encore les études de vos enfants n'impliquent pas le même horizon d'investissement ni la même tolérance au risque. Plus votre objectif est lointain, plus vous pouvez intégrer une part importante d'actifs dynamiques pour chercher de la performance. À l'inverse, un projet à échéance plus courte nécessite une allocation plus prudente pour sécuriser le capital.

Par exemple, si vous souhaitez acheter un bien immobilier dans un an, votre prise de risque doit être minimale pour ne pas compromettre l'apport que vous avez accumulé. En revanche, si vous préparez les études d'un enfant qui vient de naître, vous disposez d'un horizon de 18 ans et pouvez donc inclure des actifs plus dynamiques dans votre portefeuille, avec une tolérance au risque plus élevée, afin de viser une performance plus importante sur le long terme.

Adapter la diversification à vos objectifs permet ainsi de construire une stratégie cohérente, alignée avec votre trajectoire personnelle.

3. L'importance du suivi et de l'ajustement

La diversification n'est pas une action ponctuelle. Les marchés évoluent, les cycles économiques se succèdent, les performances des actifs fluctuent et vos objectifs personnels peuvent évoluer. Les gagnants d'aujourd'hui seront peut-être les perdants de demain et inversement. On le voit notamment sur des classes d'actifs cycliques comme les obligations. Pour rester cohérent avec votre stratégie d'épargne, un portefeuille doit donc être réévalué et rééquilibré régulièrement.

Pour un épargnant, ce travail de suivi, d'analyse macroéconomique peut s'avérer complexe et chronophage. C'est précisément là que la gestion pilotée apporte une réelle valeur ajoutée. Chez Meilleurtaux Placement, la gestion pilotée Pilot s'appuie sur les convictions de Marc Fiorentino, qui orientent l'allocation du portefeuille en fonction du contexte macroéconomique : politiques monétaires, inflation, tendances économiques, opportunités de marché... Ainsi, chaque mois, des ajustements potentiels peuvent être réalisés sur chaque portefeuille. Dans sa newsletter dédiée, Marc Fiorentino explique notamment pourquoi la diversification reste la véritable martingale pour un investisseur.

En résumé, avec la gestion pilotée, un professionnel sélectionne les actifs selon votre profil, répartit vos investissements pour optimiser la diversification et ajuste votre portefeuille en fonction de l'évolution des marchés. Vous bénéficiez ainsi d'une gestion sur mesure, sans avoir à suivre les marchés au quotidien, tout en profitant d'une diversification adaptée à votre tolérance au risque.

Prenez rendez-vous pour une approche sur mesure

Chaque patrimoine est unique. Nos conseillers peuvent vous aider à construire un portefeuille diversifié et personnalisé, correspondant à vos objectifs et à votre profil d'investisseur.

Prenez rendez-vous avec un conseiller dès maintenant pour bénéficier d'une stratégie sur mesure.

Communication à caractère promotionnel

Investir en unités de compte présente un risque de perte en capital.

Les performances passées ne préjugent pas des performances futures.