vendredi 30 septembre 2022 Placement : qui veut la peau de votre vieux PEL ?

C’est peut-être une mine d’or pour vous, mais pas pour les banques. Les vieux PEL qui rapportent...

Appel gratuit

C’est peut-être une mine d’or pour vous, mais pas pour les banques. Les vieux PEL qui rapportent...

15 %. C'est environ le montant des droits de succession qu'un enfant paye lorsqu'il reçoit 500 000 euros sur la succession...

Lundi 26 septembre, la Direction générale des Finances publiques procèdera à un prélèvement sur le compte de 10,7 millions...

Connaissez-vous le montant total de l’argent détenu en France sur des comptes courants ? Accrochez-vous, cela décoiffe : 544...

Si de nombreux épargnants attendent le mois de décembre pour réaliser un investissement défiscalisant, il y a un intérêt certain...

Au moment de faire votre déclaration de revenus, vos intérêts fiscalisés, dividendes et plus-values sont soumis par défaut ?...

Boosté par son taux revalorisé de 1 à 2% au 1ᵉʳ août, le Livret A a battu tous les records...

Depuis le début de l’année, le taux rémunérateur du Livret A a quadruplé, passant de 0,5 % à 2...

Le dispositif de défiscalisation immobilière Pinel qui devait expirer fin 2021 a été prolongé jusqu’à la fin 2022 avec...

Jean-Paul et Véronique ont tous les deux 68 ans. De par leur travail acharné et leur propension à mettre...

Depuis la crise du COVID-19, (ou plutôt du fait de la crise), l’épargne des Français atteint des records...

Afin de lutter contre l’inflation, la Banque centrale européenne a annoncé ce jeudi relever pour la seconde fois en...

Véritable mine d’or pour les épargnants, gouffre financier pour l’Etat et les banques : les vieux plans d’épargn...

Vous faîtes peut-être partie des millions de Français à avoir reçu ces derniers jours un courriel de la Direction...

Disposez-vous d’un vieux plan d'épargne populaire ou plan épargne logement ? Si oui, réfléchissez bien avant de le clôture...

Mauvaise humeur rime avec placement dans des fonds verts. C’est le résultat d’une étude relayée par l’écol...

C’est peut-être une mine d’or pour vous, mais pas pour les banques. Les vieux PEL qui rapportent en moyenne 3,15% net à leurs détenteurs sont dans le viseur de la Cour des Comptes. Explications.

15 %. C'est environ le montant des droits de succession qu'un enfant paye lorsqu'il reçoit 500 000 euros sur la succession d'un parent. Et ce taux augmente si les sommes transmises augmentent, ou encore (et surtout) quand il s'agit d'un autre membre de la famille (hors conjoint) voire d'un héritier sans lien de parenté. Heureusement, il existe plusieurs techniques pour réduire considérablement ces droits de succession sans pour autant se démunir de son patrimoine.

L'assurance-vie, au-delà d'être un placement adapté pour faire fructifier un capital et préparer sa retraite, est aussi un outil idéal pour préparer sa succession.

Les sommes transmises par assurance-vie sont considérées comme « hors succession ». Ce qui signifie qu'on peut transmettre sans tenir compte des règles de partage. Grâce à la clause bénéficiaire, vous désignez librement le ou les bénéficiaires du capital placé sur le contrat. Vous pouvez donc avantager qui vous souhaitez (pacs, concubin, cousin, ami(e), etc.), aux dépens d'autres héritiers (sans toutefois exagérer et déshériter un enfant).

Dans la pratique, la plupart des contrats d'assurance-vie sont cependant utilisés pour donner aux enfants, en utilisant les abattements pour diminuer les droits de succession.

Il est conseillé aux investisseurs particuliers de faire le plein d'assurance-vie avant 70 ans, pour profiter au maximum de l'abattement sur les droits de succession, de 152 500 euros par bénéficiaire.

Au-delà les sommes sont taxées au taux de 20 %. Donc un parent peut ainsi transmettre sans fiscalité305 000 euros à 2 enfants (ou d'autres proches), 457 500 euros à 3 enfants, etc., en plus des abattements légaux sur les successions en ligne directe.

Si les abattements d'assurance-vie pour les enfants sont épuisés, il peut par exemple désigner les petits-enfants comme bénéficiaires. Les abattements sont illimités. S'il désigne 100 bénéficiaires, un épargnant peut donc transmettre 15 250 000 euros via l'assurance-vie sans payer de frais de succession.

Une fois que vous avez profité au maximum de l'abattement de 152 500 euros par bénéficiaire, il n'y a plus d'intérêt successoral à verser dans une assurance vie...jusqu'à 70 ans. Car passé 70 ans, vous ne bénéficiez plus de l'abattement de 152 500 euros, mais vous bénéficiez d'un nouvel abattement à hauteur de 30 500 euros par assuré pour l'ensemble de ses bénéficiaires tous contrats confondus.

Par ailleurs, pour les versements après 70 ans, seules les primes versées sont soumises aux droits de succession. Les gains, quels que soient leurs montants, sont exonérés.

Une nouvelle carotte successorale bienvenue d'autant plus qu'elles sont très rares passé 70 ans. Livret, PEA, immobilier, etc., aucun autre placement n'offre d'abattement sur la succession après 70 ans. À bon entendeur....

Avant ou après 70 ans, l'assurance-vie est le meilleur outil pour préparer à la fois sa retraite et sa succession.

Afin d'anticiper sa succession, une personne peut donner de son vivant une part de son capital à un proche. S'il ne dépasse pas un certain montant, ces sommes seront exonérées de droit de donation. Les abattements sont les suivants :

Il s'agit des abattements sur les successions. Ils sont renouvelables tous les 15 ans. Cela signifie qu'en cas de décès avant 15 ans, les abattements de la donation sont pris en compte et viennent diminuer ou annuler les abattements sur la succession. Ainsi, lorsqu'on fait des donations dans le but de limiter les droits de succession, on « parie » sur le fait qu'on va vivre encore au moins 15 ans.

Donner de son vivant présente un inconvénient majeur : on se démunit. On diminue son patrimoine, un patrimoine qui doit aussi servir de complément de retraite et de protection contre les imprévus. Les épargnants sont souvent coincés entre l'envie de diminuer les droits de successions et le besoin de se protéger et de protéger leur conjoint. Une équation insoluble ? Pas tout à fait.

Il y a une solution à cette équation : le démembrement. Il s'agit d'une technique qui sépare la propriété d'un bien en deux : d'un côté l'usufruitier, qui peut user du bien et percevoir les fruits et de l'autre le nu-propriétaire, qui n'a pas de droit sur le bien mais qui devient plein propriétaire à l'issue du démembrement (au décès de l'usufruitier).

Concrètement, un parent peut donner la nue-propriété d'un bien à un proche, par exemple un enfant. Cela lui permet d'anticiper sa succession en utilisant les abattements de la donation. Mais il ne se démunit pas complètement car il conserve l'usufruit : Dans le cas d'un bien immobilier, il peut donc vivre dans le bien ou le mettre en location et toucher les loyers.

Une solution très pratique est de transmettre la nue-propriété d'un contrat de capitalisation. Le contrat de capitalisation est une enveloppe fiscale similaire à l'assurance-vie. D'un point de vue gestion financière, il n'y a même aucune différence. Également hébergé chez un assureur, le contrat bénéficie des mêmes avantages que l'assurance-vie (supports, gestion, fiscalité des gains...). Mais le contrat de capitalisation, lui, n'est pas un produit d'assurance. Comme son nom l'indique, il s'agit d'un produit d'épargne qui permet de faire fructifier un capital. Au décès du souscripteur, le contrat ne se dénoue pas. Et si cela peut paraître moins avantageux que l'assurance-vie, cela offre quand même des atouts : le contrat peut être souscrit par un couple sans dénouement au premier décès. Il peut être transmis via une donation. Ou encore, il peut être démembré..

Donner la nue-propriété d'un contrat de capitalisation à ses enfants peut donc être très avantageux :

Vous recherchez un actif tangible, réel, décorrélé des autres actifs « classiques » notamment des marchés financiers, et qui offre des réductions d'impôt ? Pensez au groupement foncier forestier.

Le GFI (Groupement Foncier d'Investissement) est une société civile à vocation forestière. Son activité est donc rattachée à un ou plusieurs massifs forestiers. Il permet à des investisseurs particuliers d'acheter des parts de parcelles de forêts. La société de gestion va alors exploiter son actif, c'est-à-dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés.

Il s'agit naturellement d'un investissement développement durable, qui permet la continuité des exploitations forestières en France. Il s'agit surtout d'un actif tangible, réel, peu risqué et décorrélé des autres actifs « classiques » notamment des marchés financiers. Il s'agit donc d'un actif « refuge ». En 2008, le prix de l’hectare de forêt n’a pas été impacté par la crise financière.

La gestion de la forêt par des professionnels est un confort supplémentaire pour le souscripteur d'un Groupement Forestier.Les groupements forestiers gérés par France Valley achètent auprès d'institutionnels et de particuliers des forêts françaises tout en prêtant attention à leur qualité (nature et densité des peuplements, qualité des sols, exploitabilité…). Par exemple, les gérants excluent le pourtour méditerranéen, exposé aux incendies et dont les situations ne sont pas intéressantes pour une sylviculture de qualité. Le groupement privilégie les forêts en Auvergne-Rhône-Alpes, et en Bourgogne-Franche-Comté. Ces deux régions représentent en effet près de 2/3 des forêts détenues par le Groupement.

L'investissement est accessible à partir de 30 000 €.

La rentabilité des forêts dépend du prix du bois. Il est fonction de l'offre et de la demande. Historiquement, le rendement brut d'une forêt varie entre 1 et 3 %, et se situe généralement autour de 2%*, soit un rendement net de l'ordre de 1%* après frais de gestion du GFI.

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix à l'hectare qui est fonction de l'offre et de la demande. Selon le dernier rapport annuel sur le marché des forêts, publié par la Société Forestière, filiale de la Caisse des Dépôts, et la Fédération nationale des Sociétés d’aménagement foncier et d’établissement rural (Safer), le prix moyen de l'hectare des forêts a progressé de 2.3%* en 2020. D'une manière générale, les prix restent relativement stables depuis plus de 20 ans, en dépit des crises économiques.

Pour soutenir le secteur, durable et créateur d'emploi, l’État lui a conféré plusieurs avantages fiscaux :

L’objectif principal poursuivi avec l’ouverture d’un PER, c’est la préparation de la retraite. Durant votre carrière professionnelle, vous mettez de l’argent de côté afin de le faire travailler puis vous le débloquez une fois à la retraite en rentes viagères ou en capital. Le déblocage de l’épargne retraite est cependant fiscalisé, en écho à l’avantage fiscal dont vous bénéficiez sur les versements.

Car c’est là l’autre avantage du PER : vos versements sont déductibles de vos revenus d’activité imposables. Ce mécanisme vous permet de générer une économie d’impôt variable en fonction de votre taux marginal d’imposition (TMI). Un mécanisme particulièrement intéressant pour les contribuables imposés à 30 % ou plus, d’autant qu’il n’est pas soumis au plafonnement des niches fiscales à 10 000 € mais à un plafond spécifique dédié à l’épargne retraite**.

Préparation de la retraite et avantage fiscal sur les versements, voici les 2 grandes forces du PER… Mais pas les seules ! Il est en effet possible de tirer parti du fonctionnement du PER pour optimiser votre imposition de votre vivant tout en favorisant la transmission de votre patrimoine. La clé de cette opération ? Ne jamais débloquer votre PER…

Conserver un PER sans jamais le dénouer jusqu’à son décès ne relève pas de l’évidence. Mais cette stratégie présente une certaine pertinence, dans une optique de défiscalisation et de transmission. Premièrement, si vous ne débloquez pas votre PER, vous profitez de l’avantage fiscal à l’entrée pour diminuer votre imposition et/ou maximiser votre effort d’épargne mais vous évitez la fiscalité à la sortie. En quelque sorte, vous ne payez pas la déduction fiscale sur les versements. De cette façon, vous optimisez votre fiscalité de votre vivant. À titre d’information (ou de rappel), à chaque déblocage de votre PER, si vous choisissez la sortie en capital fractionnée, le capital (c’est-à-dire la somme de vos versements) est soumis au barème de l’impôt sur le revenu tandis que vos gains sont taxés au prélèvement forfaitaire unique de 30 %.

A noter toutefois qu’il est parfaitement envisageable de s’engager dans cette voie puis de changer d’avis si votre situation évolue. Par exemple, vous pouvez décider de ne pas débloquer votre PER à votre départ à la retraite avec l’idée de ne pas y toucher puis, quelques années plus tard, parce que votre situation a changé, choisir de récupérer tout ou partie de votre épargne, pour compléter vos pensions de retraite par exemple. Néanmoins, dans un tel cas de figure, piocher dans un contrat d’assurance vie de plus de 8 ans peut s’avérer plus pertinent. De la sorte, vous pouvez retirer jusqu’à 4 600 ou 9 200 € chaque année en franchise d’impôt (mais pas de prélèvements sociaux). Cet abattement annuel s’appliquant uniquement aux intérêts, puisque le capital échappe à toute imposition, vous pouvez ainsi retirer des sommes conséquentes pour compléter votre retraite. Et ce, sans toucher à l’épargne de votre PER destinée à vos héritiers.

La transmission d’un PER fait l’objet d’abattements fiscaux distincts en fonction de l’âge du souscripteur à son décès. En cas de décès avant 70 ans, l’épargne investie dans un PER n’ayant pas été débloquée bénéficie d’un abattement de 152 000 € par bénéficiaire, partagé entre tous les contrats d’assurance vie et PER transmis à celui-ci. Au-delà, les sommes sont taxées à 20 % jusqu’à 700 000 € puis 31,25 % au-delà.

Si le décès intervient après 70 ans, ce qui sera le plus souvent le cas, l’abattement est réduit à 30 500 € par contrat pour l’ensemble des bénéficiaires désignés. Au-delà, ce sont les droits de succession de régime commun qui s’appliquent, après prise en compte des abattements prévus en fonction du lien de parenté (enfant, petit-enfant, etc.) si ces deniers n’ont pas été épuisés. A noter que les intérêts générés par votre épargne investie sur un PER ne sont pas exonérés de fiscalité, ce qui constitue une différence significative avec le régime réservé à l’assurance vie pour les versements réalisés après 70 ans.

Autrement dit, la transmission d’un PER fera certainement l’objet d’une ponction fiscale, sauf si le bénéficiaire désigné est le conjoint, puisqu’une exonération de droits de succession s’applique à ce cas précis. Néanmoins, l’impôt sur la transmission s’avère moins élevé que celui applicable à un déblocage de son vivant, et c’est là tout l’intérêt de l’opération.

Communication non contractuelle à caractère publicitaire

*Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de Groupement Forestier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de Groupements Fonciers Forestiers (GFF) est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. L'investissement dans des parts de GFF présente un certain nombre de risques, dont notamment les risques suivants :

Risque de perte d'une partie ou de la totalité du capital

Risques d'exploitation et sur les revenus

** Plafond de déductibilité des versements effectués en 2021 : 10 % des revenus d’activités de l’année précédente dans la limite de 32 909 €. Plafond minimum : 4 114 €.

Les travailleurs non-salariés (TNS) profitent pour leur part d'un plafond de :

10 % de la fraction du bénéfice imposable dans la limite de 32 909 euros en 2021 + 15 % de la fraction de ce bénéfice comprise entre une et huit fois le Plafond annuel de la Sécurité Sociale, soit 43 193 euros en 2021. Le plafond global se situe ainsi à 76 102 euros.

Ces plafonds peuvent être augmentés par la mutualisation avec le conjoint et le report des plafonds non utilisés lors des 3 années précédentes.

Ils sont à l’inverse diminués par : l'abondement de l'employeur sur un PERCO ou un PER d'entreprise collectif ; les versements volontaires sur un contrat « article 83 » ou un PER d'entreprise catégoriel ; les versements effectués sur un contrat Madelin l'année précédente (relevant du plafond de 10 %) ; les versements volontaires sur un PERCO ou un PER d'entreprise collectif.

À propos de France Valley : France Valley est une Société de Gestion de Portefeuille indépendante agréée par l'AMF (Autorité des Marchés Financiers), spécialisée dans les Groupements Forestiers, le Capital Investissement et l'Immobilier.

France Valley gère une quinzaine de Groupements Forestiers pour le compte de nombreux particuliers qui ont souhaité s'appuyer sur son expertise pour investir dans cet actif.

France Valley est membre de l'ASFFOR (Association des Sociétés et Groupements Fonciers et Forestiers), association professionnelle qui réunit les principaux investisseurs institutionnels français de la Forêt. À ce titre, France Valley se conforme au code de bonne conduite de l'ASFFOR et a pour pratique de faire certifier PEFC (Program for the Endorsement of Forest Certification) ses massifs forestiers sous gestion.

Meilleurtaux Placement Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Meilleurtaux Capitalisation est un contrat de capitalisation individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Lundi 26 septembre, la Direction générale des Finances publiques procèdera à un prélèvement sur le compte de 10,7 millions de foyers au titre de l’impôt sur les revenus 2021.

Connaissez-vous le montant total de l’argent détenu en France sur des comptes courants ? Accrochez-vous, cela décoiffe : 544 milliards d’euros, soit 18 430 euros par foyer ! Evidemment, il s’agit d’une moyenne et rares sont ceux qui disposent effectivement d’une telle somme à disposition. Il n’empêche : nous avons tendance, quand nous pouvons nous le permettre, à garder un peu trop d’argent sur nos comptes courants.

Si de nombreux épargnants attendent le mois de décembre pour réaliser un investissement défiscalisant, il y a un intérêt certain à anticiper un peu et investir au mois de septembre. Car plusieurs fonds ouverts l'an dernier, comme le FCPI Dividendes Plus 9, ferment leurs portes aux nouvelles souscriptions dans quelques jours. Pourquoi investir maintenant ? Car vous gagnez un an sur la durée de blocage, comparé à une souscription en décembre. En plus de bénéficier de tous les avantages (frais réduits, performances passées robustes) de la gamme de FCPI Dividendes Plus...

Habituellement, les contribuables à la recherche de solutions pour réduire leur impôt sur le revenu retiennent une date butoir : le 31 décembre. Cela s’explique facilement. Les placements de défiscalisation, quels qu’ils soient, doivent être réalisés avant la fin de l’année en cours pour pouvoir être reportés dans la déclaration de revenus de l’année suivante et avoir un impact sur le calcul « final » de l’impôt devant être réglé. Autrement dit, pour réduire l’impôt sur le revenu « définitif » qui sera déterminé par le fisc en 2023, vous devez défiscaliser avant le 31 décembre 2022.

Ce fonctionnement explique en partie pourquoi nombre de placements présentant un avantage fiscal sont actés en fin d’année. Pour autant, cela ne vous garantit pas de défiscaliser dans les meilleures conditions. A vrai dire, les contribuables les plus avisés savent qu’une autre date limite doit être prise en compte pour réduire ses impôts et bénéficier de conditions plus avantageuses : le 30 septembre. Si elle ne joue pas sur tous les placements de défiscalisation, cette échéance a un véritable impact sur certains d’entre eux et notamment l’investissement dans des fonds dédiés au financement des entreprises.

L’épargne investie dans un Fonds commun de placement dans l’innovation (FCPI) ou un Fonds d’investissement de proximité (FIP) permet au souscripteur de bénéficier d’une réduction d’impôt. Le taux maximal de l’avantage fiscal atteint 25 %*, pour un montant maximal de 6 000 € pour un couple ou 3 000 € pour une personne seule. Cet avantage fiscal rentre dans le plafonnement des niches fiscales à 10 000 € par an et par foyer.

En contrepartie de cette réduction d’impôt, l’investissement en FCPI/FIP présente des contraintes. En premier lieu, s’agissant d’un investissement à risques, le capital n’est pas garanti. De plus, votre épargne est bloquée jusqu’au dénouement du fonds, soit une durée pouvant aller de 6 à 10 ans selon les termes fixés par la société de gestion en charge de piloter le FCPI/FIP. C’est sur ce point précis que l’échéance du 30 septembre 2022 a un impact. En investissant avant cette date, vous accédez aux fonds lancés en fin d’année 2021, tandis que les investissements ultérieurs seront dédiés aux nouveaux millésimes datés de 2022.

Dans le premier cas, votre durée de blocage est calculée à partir de 2021. Ainsi, un FCPI comme Dividendes Plus n°9 de Vatel Capital comporte un blocage de l’épargne jusqu’au 31 décembre 2027. Dès lors, les investisseurs qui agissent avant la clôture des souscriptions le 30 septembre 2022 pourront profiter d’une durée de blocage réduite à 5 ans et 3 mois. Là où ceux qui attendent le dernier moment pour défiscaliser devront patienter au moins 6 ans.

Mieux encore, vous profitez de cette économie de 9 mois (c’est long, 9 mois…) sans aucune contrepartie en échange. En effet, vous n’avez aucun avantage à patienter jusqu’en décembre pour souscrire à un FCPI/FIP : en particulier, le taux de l’avantage fiscal et les conditions de son calcul ne changent pas. L’investissement prend donc une forme identique… sauf en ce qui concerne la durée de blocage de votre épargne.

Pour profiter de cette aubaine, Meilleurtaux Placement recommande le FCPI Dividendes Plus n°9 de Vatel Capital. Ouvert aux souscriptions jusqu’à fin septembre, il présente de nombreux avantages :

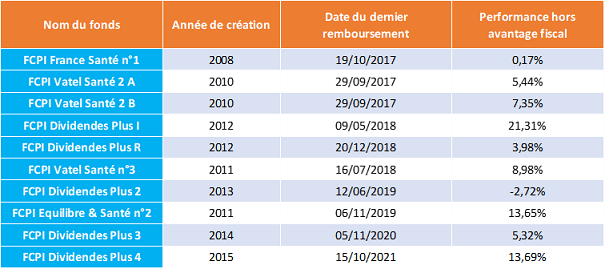

Certains investissements de défiscalisation peinent à délivrer une performance hors avantage fiscal. Pire encore, il arrive que les épargnants encaissent des pertes importantes, qui rognent tout ou partie de la réduction d’impôt obtenue. Mais fort heureusement, tous les placements de défiscalisation ne sont pas logés à la même enseigne.

En effet, combiner un bel avantage fiscal avec un placement rémunérateur est possible, et même accessible à des milliers de contribuables. Prenons l’exemple du FCPI Dividendes Plus n°5. Inauguré en 2016 par la société de gestion spécialisée Vatel Capital, ce fonds est arrivé à son terme le 29 juin 2022, avec le remboursement des investisseurs. Jugez plutôt :

Et cerise sur le gâteau, cette plus-value de 48,61 % est entièrement exonérée d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % sont dus). Un avantage fiscal supplémentaire à la sortie, qui s’ajoute à la réduction d’impôt obtenue à l’entrée.

Cette performance n'est pas un cas isolé. Si les performances passées ne sauraient préjuger des performances futures, l’historique de la société de gestion atteste de la qualité des fonds gérés par Vatel Capital. Sur 11 FCPI arrivés à échéance, 10 ont généré une performance positive – et donc aucune perte pour les investisseurs -, hors prise en compte de l’avantage fiscal**.

Communication non contractuelle à but publicitaire

*En contrepartie, votre argent est bloqué pendant une durée maximale de six années, soit jusqu’au 31 décembre 2026 au plus tard. Le fonds commun de placement dans l’innovation, catégorie de fonds commun de placement à risques, est principalement investi dans des entreprises innovantes qui présentent des risques particuliers ; c’est pourquoi votre investissement n’est pas garanti et présente un risque de perte en capital.

**Les performances passées ne préjugent pas des performances futures. Vous devez prendre connaissance des facteurs de risques de ce fonds d’investissement décrits à la rubrique « profil de risque et de rendement » du Règlement.

Enfin, l’agrément de l’AMF ne signifie pas que vous bénéficierez automatiquement des différents dispositifs fiscaux présentés par la Société de Gestion. Cela dépendra notamment du respect par ce produit de certaines règles d’investissement, de la durée pendant laquelle vous le détiendrez et de votre situation individuelle.

Au moment de faire votre déclaration de revenus, vos intérêts fiscalisés, dividendes et plus-values sont soumis par défaut à un prélèvement forfaitaire unique (PFU) de 30%. Une case à cocher permet toutefois d'y renoncer en partie.

Boosté par son taux revalorisé de 1 à 2% au 1ᵉʳ août, le Livret A a battu tous les records cet été. Selon les derniers chiffres publiés ce mercredi par la Caisse des dépôts, il a engrangé pas moins de 4,5 milliards d’euros en août.

Depuis le début de l’année, le taux rémunérateur du Livret A a quadruplé, passant de 0,5 % à 2 % en août dernier. Ce brusque revirement est la conséquence logique de l’inflation, une des variables qui déterminent la performance du placement préféré des Français. Le relèvement des taux interbancaires devrait entraîner une nouvelle révision en février 2023.

Le dispositif de défiscalisation immobilière Pinel qui devait expirer fin 2021 a été prolongé jusqu’à la fin 2022 avec les mêmes avantages. Ce dernier est reconduit également pour les années 2023 et 2024, mais cette fois avec des taux de réduction d’impôt dégressifs. Petit rappel.

Jean-Paul et Véronique ont tous les deux 68 ans. De par leur travail acharné et leur propension à mettre régulièrement de côté, ils se sont construits un patrimoine de plus de 2 millions d'euros. Avec notamment un objectif fort : transmettre un bel héritage à leurs deux enfants. Mais ils se rendent compte aujourd'hui que, sans action de leur part, leur patrimoine sera transmis à leurs enfants... avec plus de 350 000 euros de droits de succession à payer ! Inenvisageable pour le couple qui se tourne vers un conseiller financier qui va les guider vers des solutions pour réduire drastiquement ces droits.

Le couple se rend donc chez un conseiller financier afin de lui présenter les différentes caractéristiques de son patrimoine :

Le couple n'a pris aujourd'hui aucune disposition vis-à-vis de sa succession. Voici alors ce qu'il se passera aux décès :

Au premier décès : hypothèse d'âge du défunt : 85 ans (à savoir : à 85 ans, la nue-propriété vaut 80% de la pleine propriété).

Le conjoint survivant récupère la moitié des biens (1 235 000 euros) et choisit de prendre, sur le reste, la totalité en usufruit (le conjoint survivant a en effet le choix entre prendre 100% en usufruit ou 1/4 en pleine propriété).

Les enfants récupèrent, eux, la totalité en nue-propriété :

Au second décès : les enfants récupèrent l'usufruit du conjoint (sans payer de droits).

Ils récupèrent aussi l'ensemble de ses biens propres (1 235 000 euros) :

Droits totaux de succession par enfant : 178 688 euros.

Les époux ont la possibilité d'utiliser les abattements des contrats d'assurance-vie. Chaque époux peut en effet verser 152 500 euros par enfant (donc deux fois) avant 70 ans plus 30 500 euros (pour l'ensemble des héritiers) après 70 ans. Pour ce faire, ils vont vendre un de leurs biens immobiliers et verser toutes leurs liquidités sur deux contrats d'assurance-vie chacun (un avant et un après 70 ans). Soit 335 000 euros par parent (670 000 euros au total).

Au premier décès : hypothèse d'âge du défunt : 85 ans.

Patrimoine du couple :

Aucun droit sur les contrats d'assurance-vie.

Le conjoint survivant récupère la moitié des biens (900 000 euros) et choisit de prendre, sur le reste, la totalité en usufruit.

Les enfants récupèrent donc la totalité en nue-propriété :

Au second décès : les enfants récupèrent l'usufruit du conjoint (sans payer de droits).

Ils récupèrent aussi l'ensemble de ses biens propres (900 000 euros) :

Droits totaux succession par enfant : 118 388 euros.

Économie grâce à l'ouverture de contrats d'assurance-vie avant et après 70 ans pour un total de 670 000 euros : 60 300 euros par enfant.

Pour diminuer les frais de succession, les époux peuvent donner de leur vivant à leurs enfants. Ils peuvent leur donner dans la limite des abattements (100 000 euros par parent et par enfant) pour ne pas payer de droits de donation. Cet abattement est réutilisable (pour la succession ou une nouvelle donation) tous les 15 ans. Ils font alors le pari qu'ils vivront au moins 15 ans.

Pour autant, Jean-Paul et Véronique ne souhaitent pas vraiment se démunir (c'est-à-dire se séparer d'une partie de leur patrimoine). Ils sont coincés entre l'envie de diminuer les droits de succession et le besoin de se protéger. Une équation insoluble ? Pas tout à fait.

Il y a une solution à cette équation : le démembrement. Il s'agit d'une technique qui sépare la propriété d'un bien en deux : d'un côté l'usufruitier, qui peut user du bien et percevoir les fruits et de l'autre le nu-propriétaire, qui n'a pas de droit sur le bien, mais qui devient plein propriétaire à l'issue du démembrement (décès de l'usufruitier).

Concrètement, un parent peut donner la nue-propriété d'un bien à un enfant. Cela lui permet d'anticiper sa succession en utilisant les abattements de la donation. Mais il ne se démunit pas complètement, car il conserve l'usufruit : dans le cas d'un bien immobilier, il peut donc vivre dans le bien ou le mettre en location et toucher les loyers.

Une solution très pratique est de transmettre la nue-propriété de parts de SCPI. Les parents vont continuer à percevoir les revenus sans devoir s'occuper de la gestion du bien (ni les enfants d'ailleurs). En cas de besoin, il sera possible de vendre quelques parts de SCPI sans casser tout le montage financier. Enfin, au moment du décès, les enfants récupèrent les parts de SCPI en pleine propriété, avec la possibilité de les conserver, ou de vendre tout ou partie de ces parts. Il n'y a aucun problème d'indivision avec des parts de SCPI.

À noter que la donation de nue-propriété permet de diminuer les droits de donation au-delà des abattements. Car seule la nue-propriété du capital transmis sera soumise aux droits de donation. Il y a donc une décote. Et aucun droit n'est payé sur le contrat au moment du décès de l'usufruitier.

Jean-Paul et Véronique vont donc vendre 800 000 euros de biens immobiliers pour les investir dans des parts de SCPI. Chaque parent va donner la nue-propriété de 200 000 € à chaque enfant.

Au moment de la donation âge du donataire : 69 ans. Valeur de la nue-propriété : 60 %.

Au premier décès : hypothèse d'âge du défunt : 85 ans.

Patrimoine du couple :

Aucun droit sur les contrats d'assurance-vie.

Aucun droit sur le remembrement des parts de SCPI.

Le conjoint survivant récupère la moitié des biens (500 000 euros) et choisit sur le reste la totalité en usufruit.

Les enfants récupèrent donc la totalité en nue-propriété :

Au second décès : les enfants récupèrent l'usufruit du conjoint (sans payer de droits de succession).

Ils récupèrent aussi l'ensemble de ses biens propres (500 000 euros).

Droits totaux succession par enfant : 50 776 euros.

Économie grâce à l'ouverture et la donation de parts de SCPI pour un total de 800 000 euros : 67 612 euros par enfant.

À noter qu'il s'agit là d'une économie si les parents vivent encore 15 ans. Si ce n'est pas le cas, et que les abattements sont réintégrés à la succession, alors ces abattements de 100 000 euros sont perdus. Mais l'économie serait quand même de 27611 euros par enfant.

Le groupement forestier d'investissement, ou GFI, est une société civile à vocation forestière. Son activité est donc rattachée à un ou plusieurs massifs forestiers. Il permet à des investisseurs particuliers d'acheter des parts d'une société civile qui détient des parcelles de forêts. La société de gestion va alors exploiter son actif, c'est-à-dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés

Pour soutenir le secteur, durable et créateur d'emplois, l’État lui a conféré plusieurs avantages fiscaux : une réduction d'IR, une exonération d'IFI, et une réduction de 75 % des droits de succession sans plafonnement ni contrainte de lignée ou de conservation des parts, mais avec un engagement d'exploitation durable sur 30 ans pris par le Groupement Forestier. Cet abattement s'applique sur la valeur des forêts françaises détenues par le Groupement, pas sur la trésorerie.

Jean-Paul et Véronique vont donc investir 400 000 euros dans des parts d'un Groupement Forestier. Sur ces 400 000 euros, seuls 100 000 euros entrent dans la succession.

Au premier décès : hypothèse d'âge du défunt : 85 ans.

Patrimoine du couple :

Aucun droit sur les contrats d'assurance-vie.

Aucun droit sur le remembrement des parts de SCPI.

Le conjoint survivant récupère la moitié des biens (500 000 euros) et choisit sur le reste la totalité en usufruit.

Les enfants récupèrent donc la totalité en nue-propriété, dont des parts de GFI pour 200 000 euros, dont 75 % sont exonérés.

Au second décès : les enfants récupèrent l'usufruit du conjoint (sans payer de droit de succession), plus l'ensemble de ses biens propres (500 000 euros). Là encore seuls 350 000 euros sont imposés.

Droits totaux succession par enfant : 19 388 euros.

Économie grâce à l'achat de parts de GFI pour un total de 400 000 euros : 27 000 euros par enfant.

En vendant leurs biens immobiliers pour investir dans plusieurs produits financiers (et de Pierre Papier), Jean-Paul et Véronique vont faire économiser à leurs enfants des dizaines de milliers d’euros de droit de succession :

Soit 147 000 € de réduction par enfant. On est passé de près de 360 000 € de droit de succession au total, à peine plus de 60 000 €. On a ainsi divisé les droits de succession par près de 6 !

Communication non contractuelle à caractère publicitaire

France Valley est une Société de Gestion de Portefeuille indépendante agréée par l'AMF (Autorité des Marchés Financiers), spécialisée dans les Groupements Forestiers, le Capital Investissement et l'Immobilier.

France Valley gère une quinzaine de Groupements Forestiers pour le compte de nombreux particuliers qui ont souhaité s'appuyer sur son expertise pour investir dans cet actif.

France Valley est membre de l'ASFFOR (Association des Sociétés et Groupements Fonciers et Forestiers), association professionnelle qui réunit les principaux investisseurs institutionnels français de la Forêt. À ce titre, France Valley se conforme au code de bonne conduite de l'ASFFOR et a pour pratique de faire certifier PEFC (Program for the Endorsement of Forest Certification) ses massifs forestiers sous gestion.

Depuis la crise du COVID-19, (ou plutôt du fait de la crise), l’épargne des Français atteint des records : livret A, assurance-vie, PER, immobilier, etc. tous les placements affichent des records de collecte ces derniers mois. Des chiffres qui reflètent l'inquiétude des Français pour l'avenir. Avec les hausses de taux et de l'inflation attendues ces prochains mois, ceux qui le peuvent doivent absolument continuer à épargner régulièrement pour se protéger, financer leurs projets ou préparer la retraite. En plaçant quelques centaines d’euros par mois, on obtient sur le long terme un capital conséquent, surtout si on sélectionne le placement adapté…

L’assurance-vie est l’outil idéal pour démarrer la construction patrimoniale en toute simplicité. C’est une véritable tirelire pour épargner, quand vous voulez, sur ce que vous voulez, avec la possibilité de retirer quand vous voulez (dans 2 mois, dans 1 an, dans 5 ans, dans 15 ans, etc.). Contrairement à une idée reçue, l’assurance-vie n’est en effet pas bloquée. L’enveloppe permet donc d’épargner sur le long terme tout en se gardant la possibilité de piocher dans le capital disponible en cas de besoin.

Si vous faites un rachat avant les 8 ans du contrat, la fiscalité ne sera pas particulièrement douce (flat tax de 30%, mais uniquement sur les gains du rachat). Par contre, dès lors que le contrat a plus de 8 ans, l’assuré bénéficie d’un abattement de 4 600 € (9 200 € pour un couple) qui s’applique sur les gains imposés à l’IR (mais pas sur les prélèvements sociaux), et éventuellement un taux réduit d’IR à 7,5% (au lieu de 12,8%).

L’assurance-vie permet d’investir sur tout ou presque : fonds euros garanti, monétaire, obligations, actions (françaises et européennes, mais aussi internationales), immobilier (pierre papier). Les supports disponibles sont très diversifiés et permettent d’adapter son épargne à son profil (et de la faire évoluer quand le profil change) pour obtenir une performance attractive sur le long terme.

L'assurance-vie est adaptée à toutes les bourses. En toute souplesse, et pour quelques dizaines ou centaines d’euros chaque mois, vous pouvez vous constituer progressivement un capital. Libre à vous d’augmenter le montant des versements par la suite. Il faut privilégier les contrats d'assurance vie sans frais d'entrée, avec un maximum de supports diversifiés et de qualité, et accessibles pour des versements programmés assez faibles et modulables. Certains mois, vous arriverez à épargner beaucoup, et d'autres (par exemple septembre avec la rentrée scolaire et décembre avec les fêtes) vous n'arriverez pas à mettre de côté.

Exemple : Un couple verse 400 € par mois dans un contrat d'assurance-vie sans frais d'entrée en privilégiant une allocation équilibrée (fonds euros, OPCVM*, SCPI*).

Au bout de 20 ans, le capital sur le contrat atteint 145 560 € (soit une hypothèse de rendement moyen de 4 %* par an), dont 96 000 € de versements et 49 560 € (soit 34 % du contrat) d'intérêts.

À ce moment le couple peut faire des retraits jusqu’à 26 000 € par an sans payer d’IR (grâce à l’abattement de 9 200 €). Il choisit de ne retirer "que" 13 000 € par an et ne paye donc qu’une cinquantaine d’euros par mois de prélèvements sociaux, soit un revenu net de 1 000 € par mois.

À noter qu’à ce rythme et avec l’hypothèse d’un rendement annuel toujours égal à 4%, le capital serait épuisé au bout de 14 ans.

Créé en 2019 pour relancer les dispositifs d’épargne retraite, le Plan d’Épargne Retraite (PER) est une enveloppe dont le fonctionnement a été calqué sur l’assurance-vie, afin de bénéficier des mêmes avantages financiers (fonds euros garantis, supports en actions et en obligations, pierre papier, etc.).

Au niveau du fonctionnement, des frais et des supports disponibles (donc des performances et des risques), les deux enveloppes sont identiques. 1 € épargné sur le PER doit donc offrir la même rentabilité qu’1 € épargné sur l’assurance-vie.

L’intérêt principal du PER est l’avantage fiscal qu’il offre sur les versements. En effet, les versements réalisés sur une année dans ce produit sont déductibles du revenu imposable.

La déduction sur le revenu imposable est limitée :

Bien sûr, cette enveloppe présente une forte contrainte : les sommes sont bloquées jusqu’à la retraite (sauf cas exceptionnels). Il ne faut donc placer sur le PER que des sommes qu’on est prêt à laisser bloquées jusqu’à la retraite.

À la retraite, les sommes retirées sont imposées en partie au barème de l’IR (part correspondante aux versements) et en partie à la flat tax (part correspondante aux gains).

Si vous êtes prêt à bloquer les sommes jusqu’à la retraite, le PER présentera donc une solution plus rentable que l’assurance-vie, grâce à la déduction d’impôt. Plutôt que de placer 400 € dans un contrat d’assurance-vie, placez 400 € + votre gain d’impôt (170 € si vous êtes dans la TMI à 30%). Au final, vous placez 570 € dans le PER mais vous bénéficiez d’une réduction d'impôt de 170 €. Votre effort d’épargne est donc identique. C’est donc 170 € placés en plus et sans effort. Même si la fiscalité à la sortie est plus élevée sur le PER, la rentabilité nette reste bien supérieure par rapport à l’assurance-vie (cf exemple ci-dessous).

Exemple : un couple verse 570 € par mois dans un PER sans frais d'entrée en privilégiant une allocation équilibrée (fonds euros, OPCVM*, SCPI*). Il bénéficie, chaque année, d’une réduction d’impôt égale à sa TMI (30%). Soit un effort d’épargne réel de 400 € par mois.

Au bout de 20 ans, le capital sur le contrat atteint 222 689 € (soit un rendement moyen de 4 %* par an), dont 143 640 € de versements et 79 050 € (soit 35 % du contrat) d'intérêts.

Afin de bénéficier du même revenu net d’impôt que pour l’assurance-vie (1000 € par mois, voir exemple précédent), le couple doit faire des retraits de 1 430 € (s’ils sont dans la tranche à 30%) ou 1 215 € (s’ils sont dans la tranche à 11%, ce qui est possible étant donné que les revenus baissent généralement à la retraite).

A ce rythme et avec l’hypothèse d’un rendement annuel toujours égal à 4%, le capital serait épuisé au bout de 17 ou 21 ans, soit donc 3 ou 7 ans de plus que l’assurance-vie.

Plutôt que de verser 100, 400 ou 1000 euros dans une assurance-vie ou un PER, l’épargnant peut réaliser un investissement immobilier à crédit et utiliser sa capacité d’épargne pour rembourser le crédit. L’intérêt ? La capacité d’épargne n’est pas la seule à rembourser le crédit. Dès la première année, vous obtiendrez, grâce au crédit, des rendements très élevés, avec les loyers provenant de l’acquisition réalisée à crédit. Ces loyers permettront aussi de rembourser les mensualités.

Avec 400 € de capacité d’épargne par mois, vous pourrez rembourser entre 600 et 1200 € de mensualités (selon le projet). Mécaniquement, vous épargnez donc entre 2 et 3 fois plus qu'avec un placement financier sans crédit. C’est exactement ça qu’on appelle « le levier du crédit ».

L’épargnant qui souhaite maximiser sa capacité d’épargne sur le long terme privilégiera donc un investissement à crédit, à condition de :

Qui dit immobilier locatif en direct, dit recherche de locataires, entretien et gestion du bien, travaux, etc. Des contraintes qui freinent un grand nombre d’investisseurs qui préfèrent la souplesse et la simplicité de l’assurance-vie (et même du PER).

En revanche, investir en SCPI à crédit ne demande aucune gestion. Les SCPI (sociétés civiles de placements immobiliers) ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts (moyennant frais de gestion). L'investisseur n'a qu'à percevoir les revenus ! Autre avantage, les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

De très nombreuses SCPI sont disponibles à crédit et il est important de choisir celle qui convient le plus à votre profil : une SCPI très diversifiée (bureaux, commerce, etc.), spécialisée sur le secteur de la santé, investie hors de France (pour bénéficier notamment d’une fiscalité plus douce), ou tout simplement une SCPI qui dégage un gros rendement (le taux de distribution moyen des SCPI est ressorti à 4,45%* en 2021, mais certaines SCPI ont servi des rendements supérieurs à 5%*).

Et avec les SCPI, même le crédit est délégué : Meilleurtaux Placement propose en effet une offre clé en main, sans apport, sans frais de dossier ou domiciliation bancaire, assurance facultative, durée d’emprunt très large (de 6 à 25 ans) et un grand choix de SCPI.

Exemple : un couple contracte un crédit immobilier pour acheter 240 000 € de parts de la SCPI Pierval Santé à crédit. En tablant sur une stabilité des rendements*, le couple prévoit ainsi de bénéficier d’un revenu mensuel net de fiscalité (TMI 30%) d’environ 900 € (hypothèse de taux de distribution 5%). Ces revenus vont permettre de rembourser partiellement les mensualités de 1300 €. L’effort d’épargne réel est donc de 400 € par mois.

Au bout de 20 ans, le couple a remboursé le crédit. De plus, les parts de SCPI ont peut-être été revalorisées. En tablant sur une hypothèse d’une hausse de 10%* (soit environ 0,5% par an), le patrimoine immobilier du couple est ainsi évalué à 264 000 €.

En partant d'une hypothèse d'un rendement de 5%* par an, le couple perçoit donc un revenu de 990 € par mois. Mais contrairement à l'assurance-vie ou au PER, il ne s'agit que de rendement, le couple ne touche pas à son capital.

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. Les supports en unités de compte présentent un risque de perte en capital.

L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier .

Afin de lutter contre l’inflation, la Banque centrale européenne a annoncé ce jeudi relever pour la seconde fois en deux mois ses taux d’intérêt directeurs. Après les avoir augmentés de 50 points de base en juillet, la BCE les rehausse à nouveau de 0,75 point.

Véritable mine d’or pour les épargnants, gouffre financier pour l’Etat et les banques : les vieux plans d’épargne logement (PEL) sont dans le viseur de la Cour des comptes. Lundi, elle a en effet demandé à ce que la rémunération des PEL ouverts avant 2011 soit révisée.

Vous faîtes peut-être partie des millions de Français à avoir reçu ces derniers jours un courriel de la Direction générale des Finances publiques. Si c’est le cas, prêtez-y attention, car il pourrait potentiellement vous faire gagner des dizaines d’euros. À condition d’ouvrir un LEP. Explications.

Disposez-vous d’un vieux plan d'épargne populaire ou plan épargne logement ? Si oui, réfléchissez bien avant de le clôturer ou de transférer les sommes vers un nouveau produit. Bien souvent, la fiscalité et les rendements dont vous profitez toujours, restent plus avantageux que ceux proposés actuellement.

Mauvaise humeur rime avec placement dans des fonds verts. C’est le résultat d’une étude relayée par l’école de commerce Audencia, qui s’explique par l’aversion à la prise de risque lorsque l’on est déprimé. Et donc, la préférence pour les investissements durables, perçus comme moins risqués.

Vos investissements dans votre poche

Avec l'app Meilleurtaux Placement, investissez et gérez votre épargne à un seul endroit.