Les unités de compte (UC) sont des supports d’investissement flexibles, intégrés dans la plupart des contrats d’assurance-vie. Liés à différents marchés, ils offrent des perspectives de rendement supérieures aux fonds en euros. Mais en contrepartie, ce potentiel s’accompagne aussi d’un risque de perte en capital. Comprendre leur fonctionnement et évaluer ces dangers est indispensable pour une intégration efficace dans votre stratégie d’épargne.

Meilleurtaux Placement vous donne les clés pour investir dans une assurance-vie en unités de compte en toute sérénité.

- Les UC permettent de viser un rendement supérieur aux fonds en euros, mais exposent le capital aux fluctuations des marchés.

- Elles offrent une diversification simple sur des actifs financiers et immobiliers variés, au sein d’une même enveloppe.

- Un contrat multisupport combine généralement des fonds en euros sécurisés et des unités de compte, pour garder une part de sécurité sur les sommes investies.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

Offre de bienvenue

Sommaire

- Qu’est-ce qu’une unité de compte en assurance vie ?

- Avantages et inconvénients des unités de compte

- Comment choisir ses unités de compte en 2026 selon son profil ?

- Unités de compte ou fonds en euros : que choisir pour son assurance vie en 2026 ?

- FAQ : vos questions fréquentes sur les unités de compte

Qu’est-ce qu’une unité de compte en assurance vie ?

Définition d'une unité de compte

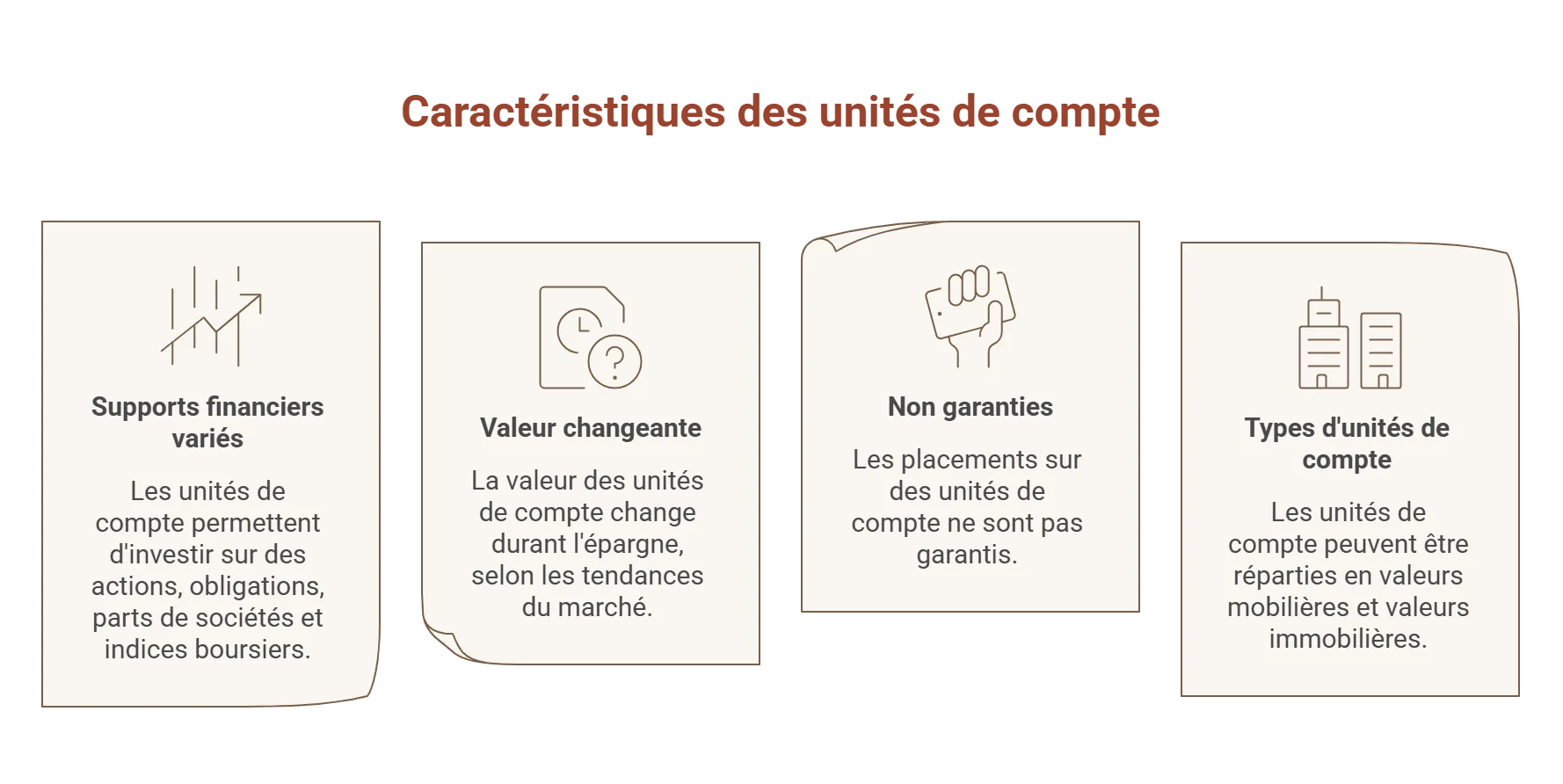

Une assurance-vie en unités de compte (UC) est une enveloppe permettant d’investir sur des supports financiers variés :

- actions,

- obligations,

- parts de sociétés (SCPI, OPCVM, FCP, Sicav…),

- ou encore indices boursiers, via des ETF.

L’investissement se matérialise par l’achat d’une part de ces supports, appelée unité de compte.

Cette appellation est majoritairement employée au pluriel, car un même contrat regroupe toujours plusieurs UC, chacune ayant ses propres caractéristiques.

Bon à savoir : assurance-vie monosupport ou multisupport ?

Par définition, toutes les assurances-vie en UC sont des contrats multisupports, même lorsque ces derniers ne comportent aucun fonds en euros (c'est très rare).

Le contrat monosupport désigne les produits investis exclusivement sur des fonds en euros.

Fonctionnement des unités de compte dans l'assurance-vie

Quelles sont les principales caractéristiques d'une unité de compte ?

Les sommes investies sur des UC voient leur valeur changer durant l'épargne, selon les tendances du marché. Cette évolution peut être haussière (on parle de plus-value) ou baissière (dans ce cas, c’est une moins-value).

Par définition, les placements sur des UC ne sont pas garantis, mais nous y reviendrons.

Quels sont les différents types d’unités de compte ?

Les UC peuvent être réparties en deux catégories principales :

- Les valeurs mobilières, c’est-à-dire les produits qui peuvent s’acquérir en bourse : actions, fonds obligataires, FCP, Sicav, OPCVM, ETF...

- Les valeurs immobilières, qui désignent des fonds fructifiant par le biais d’un investissement dans la pierre-papier (SCPI, SIIC, OPCI, SCI...).

Différences entre unités de compte et fonds euros

Les fonds en euros sont majoritairement composés d’obligations d’État. Le capital investi est totalement sécurisé, le risque étant porté par les assureurs. En contrepartie de cette sécurité, ces fonds sont globalement peu rémunérateurs.

Contrairement au fonds en euros, l’assureur ne s'engage pas sur la valeur des supports, mais sur le nombre de parts détenues en UC. Or, la valeur d’une part peut évoluer.

La performance d’une assurance-vie en UC dépend de l’évolution des marchés. Les perspectives de rendement sont plus élevées, mais la rentabilité incertaine et le capital non garanti.

Bon à savoir : l'indicateur synthétique de risque (SRRI)

L'indicateur synthétique de risque (SRRI), présent dans le document d'informations clés (DIC), permet d’évaluer le potentiel de pertes. Il prend la forme d’une échelle de 1 à 7 : 1 correspondant au danger le plus faible, 7 au plus élevé.

Avantages et inconvénients des unités de compte

| Avantages | Inconvénients |

|---|---|

| Perspectives de rendement élevées : possibilité de gains supérieurs aux fonds euros. | Absence de garantie : le montant investi peut fluctuer et entraîner une perte. |

| Diversification : accès simple à une large gamme d’actifs via un seul contrat. | Volatilité : la valeur des UC dépend des fluctuations économiques et financières. |

| Possibilité d’une gestion dynamique pour les profils chevronnés. | Complexité de gestion pour les novices : nécessite un suivi régulier ou une gestion pilotée. |

| Optimisation fiscale : même fiscalité avantageuse que l’assurance vie monosupport après 8 ans. | Possible multiplication des frais : frais de gestion, frais optionnels, etc. |

| Accès aux tendances de marché : possibilité d’investir dans des secteurs porteurs. | Horizon long : nécessite une durée de placement de plusieurs années. |

| Mauvaise diversification ou choix inadapté à l'investisseur possible. |

En résumé

Pourquoi choisir une assurance-vie en unités de compte ?

Les UC s’adressent aux épargnants prêts à accepter une part de risque pour viser des perspectives de rendement meilleures que les fonds en euros. Elles permettent une diversification aisée tout en bénéficiant de la fiscalité avantageuse de l’assurance-vie.

Quels risques sont associés aux unités de compte ?

Les UC ne garantissent pas de récupérer les sommes investies. Leur valeur évolue en fonction des marchés, avec un danger concret de perte pécuniaire. Elles exigent un horizon d’investissement long et une bonne diversification.

Note trustpilot :

- Accessible dès 500 € de versement initial

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Comment choisir ses unités de compte en 2026 selon son profil ?

Bien choisir ses UC nécessite une stratégie d’investissement cohérente, alignée avec votre profil, vos objectifs et votre horizon de placement.

Étape 1 : définir son cadre d’investissement

Avant toute sélection, trois critères doivent être clairement identifiés :

- Votre horizon de placement (court, moyen ou long terme).

- Votre tolérance au danger, soit votre capacité à supporter les fluctuations.

- Vos objectifs (retraite, capital, revenus, transmission...).

Étape 2 : adapter la répartition à son profil et à son âge

La répartition des UC doit évoluer dans le temps, mais rester diversifiée :

- Prudent : majorité d’UC obligataires et immobilières, part limitée d’actions.

- Équilibré : répartition mixte entre actions, obligations et supports immobiliers.

- Dynamique : forte exposition aux actions, ETF et thématiques de croissance.

À l’approche de votre objectif, un rééquilibrage progressif vers des supports moins volatils est recommandé.

Étape 3 : sélectionner les unités de compte pertinentes

Plusieurs critères doivent guider le choix des supports :

- L’existence de frais de gestion du contrat ou propres aux fonds.

- L’historique de performance, à analyser sur le long terme.

- Le mode de gestion, selon les convictions et le coût accepté.

- Les thématiques et zones géographiques, pour limiter les risques.

Unités de compte ou fonds en euros : que choisir pour son assurance vie en 2026 ?

| Critère | Fonds en euros | Unités de compte (UC) |

|---|---|---|

| Sécurité | Capital garanti | Capital non garanti, dépend des marchés |

| Rendement | Faible, stable | Potentiellement élevé mais volatilité importante |

| Horizon de placement | Court à moyen | Long (5 à 10 ans minimum) |

| Fiscalité | Même fiscalité avantageuse après 8 ans de détention | |

| Rôle dans le contrat | Sécuriser | Diversifier et dynamiser |

La stratégie mixte est la plus courante et souvent la plus pertinente. Elle permet de sécuriser une partie des sommes via le fonds en euros, tout en dynamisant le reste de l’épargne avec des UC.

Vous souhaitez en savoir plus ? N’hésitez pas à lire nos pages :

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

Offre de bienvenue

FAQ : vos questions fréquentes sur les unités de compte

Qu'est-ce qu'une unité de compte ?

Les unités de compte sont des supports d’investissement dont la valeur fluctue au gré des marchés. Contrairement aux fonds en euros, les sommes investies ne sont pas garanties, mais elles offrent une perspective de gains plus élevée.

Quelle différence entre unité de compte et fonds euros ?

Les fonds en euros garantissent les sommes investies et assurent une performance stable, mais faible. À l’inverse, les unités de compte permettent d’investir en actions, SCPI ou obligations, avec une espérance de gain plus importante, mais aussi un risque de perte en capital.

Quelle est la meilleure unité de compte ?

Il n’existe pas d’unités de compte universellement meilleures. Le choix dépend du profil de l’épargnant, de son horizon de placement et de sa tolérance au risque. Une diversification entre plusieurs UC est toujours recommandée.

Comment se déroule la gestion des unités de compte ?

La gestion des UC peut être prise en charge par l’épargnant (gestion libre) ou bien confiée à un gestionnaire (gestion pilotée). Pour les profils moins expérimentés, la gestion conseillée ou profilée permet de bénéficier de conseils d’experts.