Sommaire

- Quels sont les grands principes de l’assurance vie ?

- Quels sont les types de contrat d’assurance vie ?

- Fonds en euros VS unités de compte : comment bien choisir ses supports ?

- Quelle fiscalité pour l'assurance-vie en 2026 ?

- L'avis de l'expert : quelle stratégie d’investissement selon votre âge ?

- L'avis de l'expert : quel mode de gestion choisir selon votre profil ?

- FAQ : vos questions fréquentes sur l'assurance vie

Avec plus de 2 148 milliards d’euros d’encours en avril 2026, l’assurance vie reste l’un des placements préférés des Français. Pourtant, son fonctionnement peut sembler complexe lorsqu’on débute.

Pour vous aider à y voir plus clair, Meilleurtaux Placement vous explique de façon claire et concrète comment fonctionne l’assurance vie, comment bien l’utiliser pour faire fructifier votre épargne tout en préparant vos projets et votre transmission.

- L'assurance vie est un placement souple qui permet d'épargner, de faire fructifier son capital et de préparer sa succession.

- Il est possible de retirer son argent à tout moment, mais les avantages fiscaux deviennent plus intéressants après 8 ans.

- Les fonds en euros sécurisent le capital tandis que les unités de compte offrent un potentiel de rendement plus élevé avec un risque de perte.

- La fiscalité de l'assurance vie reste inchangée en 2026 malgré les projets de réforme évoqués ces derniers mois.

- L'allocation de l'épargne et le mode de gestion doivent évoluer en fonction de l'âge, des objectifs et du profil de risque de l'investisseur.

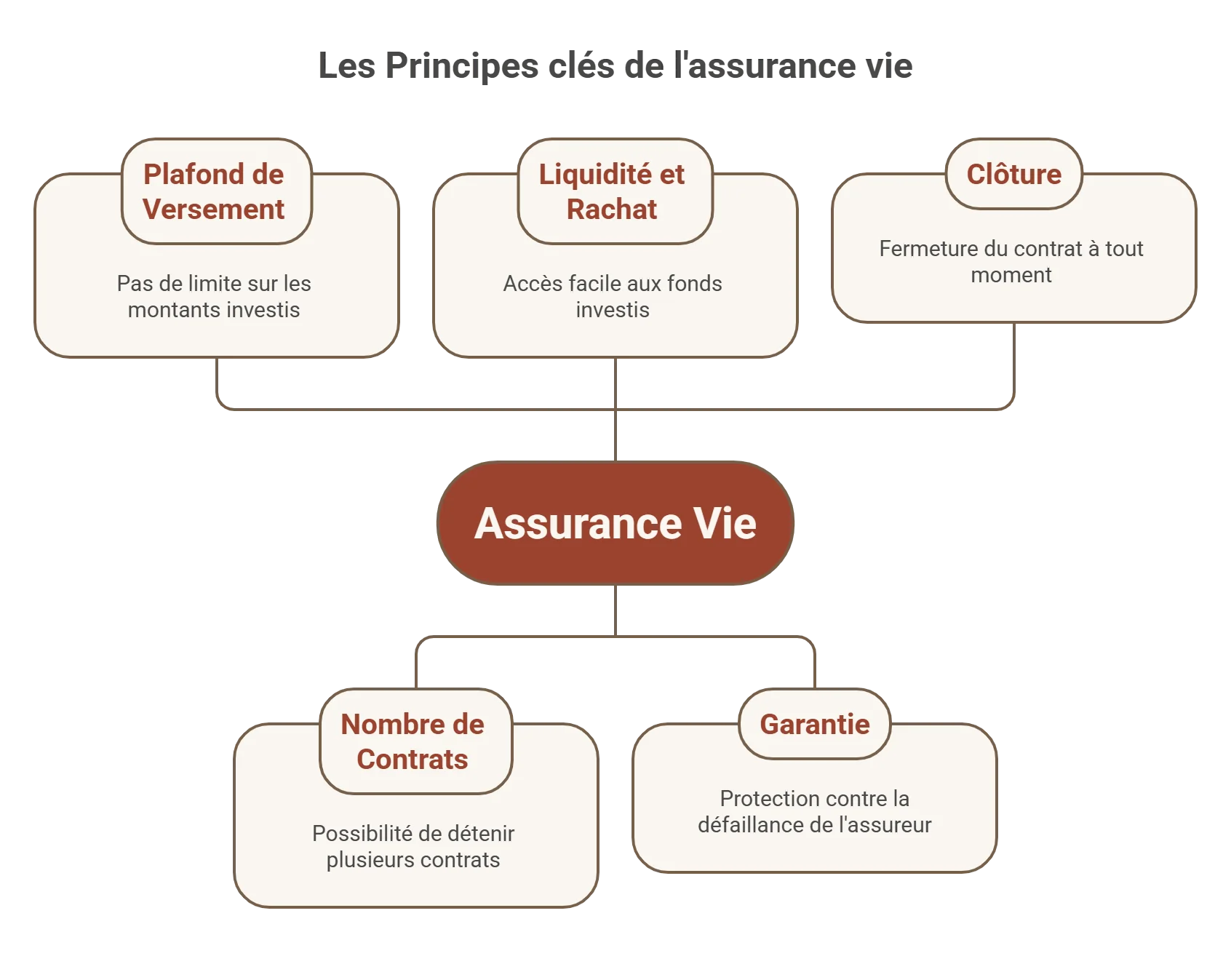

Quels sont les grands principes de l’assurance vie ?

L’assurance vie est un placement d’épargne souple qui permet de constituer un capital, une rente, préparer un projet ou transmettre un patrimoine. Vous versez de l’argent sur un contrat géré par un assureur, qui l’investit selon la stratégie choisie afin de faire fructifier votre épargne.

Voici les principales caractéristiques de l’assurance vie :

| Principe | Explication | Conseil Meilleurtaux |

|---|---|---|

| Plafond de versement | Contrairement aux livrets réglementés, l’assurance vie ne prévoit aucun plafond de versement. Vous pouvez investir librement selon vos objectifs et votre capacité d’épargne. | Une fois vos livrets d’épargne remplis, l’assurance vie constitue une solution pertinente pour placer votre excédent d’épargne et rechercher davantage de performance. |

| Nombre de contrats | Vous pouvez posséder autant de contrats d’assurance vie que vous le souhaitez. | Le mieux est de faire appel à différents assureurs pour éviter de n’avoir qu’un seul garant des fonds. Cette diversification permet une gestion plus saine de votre épargne, en plus de vous donner la possibilité de la dynamiser. |

| Liquidité et rachat | Les sommes investies ne sont pas bloquées. Vous pouvez effectuer un retrait partiel ou total (rachat) quand vous le souhaitez. | Si possible, conservez votre contrat au moins 8 ans afin de profiter pleinement des avantages fiscaux sur les gains retirés. |

| Garantie | En cas de défaillance de l’assureur, les sommes sont couvertes à hauteur de 70 000 € par épargnant et par compagnie d’assurance. | Au-delà de ce montant, répartir votre épargne entre plusieurs assureurs peut renforcer votre niveau de protection. |

| Clôture | Le contrat peut être clôturé à tout moment. En cas de décès, le capital est transmis au(x) bénéficiaire(s) désigné(s) selon les modalités prévues au contrat. | Vérifiez régulièrement votre clause bénéficiaire pour vous assurer qu’elle reste adaptée à votre situation familiale et patrimoniale. |

Concrètement et pour mieux comprendre, voici les trois grands principes de votre contrat d’assurance vie :

- Choisir son contrat. Choisissez un contrat adapté à vos objectifs. Par exemple, vous pourriez opter pour Meilleurtaux Essentiel Vie, qui offre à la fois des fonds en euros sécurisés et des UC plus dynamiques.

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

- Effectuer des versements. Ensuite, vous alimentez votre contrat avec des primes, plus précisément des sommes d’argent que vous souhaitez épargner. Imaginons un versement initial de 3 000 €.

- Décider comment investir votre argent. Cet argent peut être réparti sur différents supports :

- Des fonds en euros, sécurisés et garantis, par exemple le fonds euro La France Mutualiste, qui affiche un taux de rendement de 3,50% en 2025, sur lesquels vous pourriez placer 2 000 €.

- Des unités de compte, plus dynamiques mais avec un risque important de fluctuation à la hausse comme à la baisse, où vous pourriez investir les 1 000 € restants. Parmi celles-ci :

- 500 € dans un ETF comme Lyxor Stoxx Europe 600 (DR) UCITS ETF C-EUR, pour profiter de la performance d’indices boursiers.

- 500 € dans une obligation d’État telle que MULTI UNITS LUXEMBOURG AMUNDI EURO GOVERNMENT BOND 5-7Y UCITS ETF ACC, offrant un rendement plus stable.

Note trustpilot :

Assurance vie Exclusive

Ainsi, avec cet exemple concret pour illustrer le fonctionnement de l’assurance-vie, vous voyez que c’est avant tout une question de choix simples : quel contrat, sur quel(s) support(s) investir et combien verser.

Quels sont les types de contrat d’assurance vie ?

Lors de la souscription d’une AV, vous avez le choix entre deux types de contrats : le monosupport et le multisupport. Voici leurs principales caractéristiques et différences :

| Contrat assurance vie monosupport | Contrat assurance vie multisupport |

|---|---|

|

|

Fonds en euros VS unités de compte : comment bien choisir ses supports ?

Le fonds en euros et l'effet de cliquet

Les fonds en euros offrent une garantie sur les montants investis, ce qui signifie que vous ne pouvez pas perdre votre argent.

Son atout majeur repose sur le principe de l’effet de cliquet. Chaque année, les intérêts générés sont définitivement acquis et s’ajoutent au capital garanti. Les gains déjà obtenus ne peuvent pas être remis en cause, même en cas de baisse des marchés ou de recul des performances futures.

Cependant, ils présentent un rendement relativement faible, surtout en période de faibles taux d'intérêt.

Les unités de compte (UC) : ETF, SCPI et actions

Les unités de compte sont des supports plus risqués, car non garantis, mais potentiellement plus rentables. Il s’agit d’actions, d’obligations, d’ETF (exchange traded fund), de parts de SCPI (sociétés civiles de placement immobilier), d’OPCVM (organisme de placement collectif en valeurs mobilières), de FCP (fonds commun de placement), de Sicav (société d'investissement à capital variable), etc.

Leur valeur fluctue en fonction des marchés financiers, ce qui peut entraîner des gains, mais aussi des pertes. Ce type de support permet de diversifier les investissements et d'augmenter le potentiel de rendement.

| Critère | Fonds en euros | Unités de compte |

|---|---|---|

| Sécurité | Très élevé (capital garanti) | Faible (risque de perte) |

| Rendement | Généralement faible | Potentiellement élevé |

| Liquidité | Facilement accessible | Parfois moins liquide |

| Frais | Faibles à modérés | Souvent plus élevés |

Si vous êtes un investisseur prudent, vous privilégierez les fonds en euros, qui offrent une sécurité élevée, bien qu'avec un rendement modéré.

Un investisseur dynamique, quant à lui, choisira principalement des UC, qui présentent plus de risques mais aussi un potentiel de rendement plus élevé.

Étude de cas : comparaison de rendements nets de frais

Le rendement d'une assurance vie dépend grandement des supports choisies. Voici quelques simulations permettant d'illustrer les résultats qu'il est possible d'obtenir selon les stratégies retenues.

Quel rendement espérer sur des fonds en euros ?

Même avec une gestion prudente, les fonds en euros peuvent générer des gains sur le long terme.

Les simulations ci-dessous montrent les montants qu'aurait permis d'obtenir un investissement conservé pendant cinq ans, sur la base des rendements moyens constatés entre 2020 et 2025 (nets de frais de gestion, hors prélèvements sociaux et fiscaux).

| Fonds en euros | Taux de rendement moyen sur 5 ans* | Capital investi | Simulation de capital après 5 ans |

|---|---|---|---|

| La France Mutualiste (Meilleurtaux Essentiel Vie) | 2,6% | 10 000 € 15 000 € 20 000 € |

11 300 € (+ 1 300 €) 16 950 € (+ 1 950 €) 22 600 € (+ 2 600 €) |

| Netissima** (Meilleurtaux Allocation Vie) | 2,5% (selon la part UC détenue) | 10 000 € 15 000 € 20 000 € |

11 250 € (+ 1 250 €) 16 875 € (+ 1 875 €) 22 500 € (+ 2 500 €) |

| Fonds Euro Nouvelle Génération Spirica (Meilleurtaux Liberté Vie) | 2,49% | 10 000 € 15 000 € 20 000 € |

11 245 € (+ 1 245 €) 16 867,50 € (+ 1 867,5 €) 22 490 € (+ 2 490 €) |

*Les taux retenus correspondent à la moyenne des rendements affichés entre 2020 et 2025. Les performances passées ne préjugent pas des performances futures. **Le rendement du fonds Netissima varie selon la part d'unités de compte détenue dans le contrat.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Quel rendement espérer avec une gestion pilotée ?

Pour les épargnants qui souhaitent déléguer la gestion de leur contrat, la gestion pilotée permet d'adapter les investissements au profil de risque retenu.

Les simulations ci-dessous ont été réalisées pour un profil équilibré, combinant actifs dynamiques et supports plus sécurisés, avec la gestion Pilot de Meilleurtaux, sur un contrat détenu plus de huit ans.

| Capital investi | En 2041, il est probable* que votre capital s’élève entre... |

|---|---|

| 10 000 € | 13 650 € et 20 500 € |

| 15 000 € | 20 475 € et 30 750 € |

| 20 000 € | 27 300 € et 41 000 € |

* La simulation a pour but de vous aider à affiner votre projet d’investissement en fonction de votre capital initial, vos versements programmés, votre durée de placement et le profil de gestion retenu. Les chiffres sont nets de frais et bruts de prélèvements sociaux et fiscaux. Les projections de rendements présentées sont basées sur des modèles probabilistes s’appuyant sur les performances passées. Les résultats affichés ne peuvent pas être garantis et la valeur de votre investissement pourra varier à la hausse ou à la baisse au-delà des scénarios présentés (gains plus importants ou pertes plus importantes). Les performances passées ne préjugent pas des performances futures. Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l'assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Ces projections illustrent le potentiel de valorisation qu'offre une diversification sur le long terme. En contrepartie, les montants investis sur des unités de compte ne bénéficient d'aucune garantie en capital et peuvent évoluer à la hausse comme à la baisse selon les conditions de marché.

Quelle fiscalité pour l'assurance-vie en 2026 ?

En 2026, la fiscalité de l'assurance vie n’a pas été modifiée, malgré les débats réguliers autour d’un éventuel durcissement.

Parmi les pistes récemment envisagées figurait notamment la hausse des prélèvements sociaux via la création d’une contribution financière pour l’autonomie (CFA) visant à relever la fiscalité de l’ensemble des revenus du capital, qui aurait porté la taxation globale des revenus du capital à 10,6%.

Une telle mesure aurait fait passer le prélèvement forfaitaire unique (PFU) applicable à l’assurance vie de 30% à 31,4%, en raison d’une augmentation des prélèvements sociaux de 17,2 % à 18,6%. Cette évolution aurait réduit la rentabilité nette des contrats.

Finalement, contrairement au plan d’épargne retraite (PER) et au plan d’épargne en actions (PEA), l’assurance vie a été explicitement exclue du dispositif. Les règles fiscales applicables aux contrats restent donc inchangées en 2026, préservant l’attractivité de ce placement pour les épargnants.

La fiscalité en cas de rachat : l'avantage après 8 ans

La fiscalité appliquée lors des rachats dépend de l’âge du contrat, de la date des versements et des montants placés.

Versements effectués avant le 27/09/2017 :

| Âge du contrat | Fiscalité |

|---|---|

| 0 à 4 ans | Prélèvement forfaitaire libératoire (PFL) de 35% + prélèvements sociaux (PS) de 17,2% |

| 4 à 8 ans | PFL de 15% + PS de 17,2% |

| + 8 ans | PFL de 7,5% + PS de 17,2% |

Versements effectués après le 27/09/2017 :

| Âge du contrat | Fiscalité |

|---|---|

| Avant 8 ans | Prélèvement forfaitaire unique (PFU ou flat tax) : 30% (12,8% d’impôt sur le revenu (IR) + PS de 17,2%) |

| Après 8 ans - Primes < 150 000 € - Primes > 150 000 € |

- 7,5% (IR) + PS de 17,2% - PFU de 30% |

Les 150 000 euros s’entendent tous contrats confondus.

Par ailleurs, depuis le 27 septembre 2017, passé 8 ans de détention, les titulaires bénéficient d’un abattement de 4 600 euros (9 200 € pour un couple) sur leurs gains lors des retraits. Dès lors, une personne peut retirer 4 600 euros par an de son assurance vie sans payer aucun impôt sur le revenu.

Bon à savoir : quelles sont les conséquences fiscales de l'assurance vie ?

Prenons un exemple simple pour bien comprendre : vous effectuez un retrait de 5 000 € de gains sur votre assurance vie (générés sur des versements effectués après le 27/09/2017).

Si, lorsque vous effectuez ce retrait, votre contrat a :

- Moins de 8 ans : vous serez imposé à hauteur de 30% sur la totalité du montant, soit 1 500 €.

- Plus de 8 ans : après abattement de 4 600 €, montant sur lequel vous ne payez aucun impôt, les 400 € restants sont imposés à hauteur de 7,5% (IR) + 17,2% (PS), soit 98,8 €.

Pourquoi dit-on que l'assurance vie constitue un outil optimal pour la succession ?

Un des gros atouts de l’assurance vie réside dans son pouvoir de transmission. En effet, le titulaire peut désigner dans une clause bénéficiaire une ou plusieurs personnes qui recevront à son décès les sommes placées et ayant fructifié. Le détenteur peut donc choisir de transmettre son argent à qui il le désire, indépendamment de son lien ou degré de parenté.

De plus, les primes versées avant 70 ans n’entrent pas dans la succession, c’est-à-dire qu’elles ne sont pas intégrées à l’actif successoral pour être partagées entre les héritiers. Les bénéficiaires peuvent ainsi recevoir jusqu’à 152 500 euros, sans aucune taxation. Pour la tranche de 700 000 € au-dessus de ce montant, c’est-à-dire jusqu’à 852 500 €, le taux d’imposition est de 20%. Au-delà, il s’élève à 31,25%.

Passé 70 ans, les primes versées excédant un abattement global de 30 500 euros (tous contrats et bénéficiaires confondus) sont soumises aux droits de succession en cas de décès du souscripteur. Néanmoins, selon le degré de parenté, les abattements successoraux classiques s’appliquent.

Bon à savoir

Aucun impôt n’est dû en cas de transmission au conjoint survivant ou partenaire de Pacs (sur testament pour ce dernier), ou si le souscripteur est domicilié hors de France (sauf exceptions).

L'avis de l'expert : quelle stratégie d’investissement selon votre âge ?

De la même façon que le mode de gestion doit être adapté à votre profil d’investisseur, l'allocation doit évoluer au fil des années, en fonction de l'horizon de placement, de la situation personnelle et de la tolérance au risque de chaque épargnant.

Au début de la vie active, lorsque l'horizon d'investissement est long, il est généralement possible d'adopter une stratégie plus dynamique. Une part importante d'unités de compte peut alors être envisagée, par exemple à hauteur de 70% à 80% du capital investi, afin de rechercher davantage de performance sur le long terme, en acceptant une plus grande volatilité.

À mesure que les projets de vie se concrétisent et que l'échéance de départ à la retraite se rapproche, il est souvent conseillé de rééquilibrer progressivement son contrat vers des supports mais plus sécurisés : 50% à 70% sur des supports sécurisés, 50% à 30% sur des supports plus dynamiques. L'objectif est alors de protéger le capital accumulé tout en continuant à le valoriser.

Une fois à la retraite, la priorité devient généralement la préservation de l'épargne et la recherche de revenus complémentaires réguliers. Les fonds en euros et les supports les moins exposés aux fluctuations des marchés occupent alors une place plus importante au sein du contrat, par exemple à hauteur de 80% à 90%.

Le conseil Meilleurtaux

Grâce aux arbitrages, il est possible d'ajuster la répartition de son épargne tout au long de sa vie pour l'adapter à ses besoins et à ses objectifs. N’hésitez pas à en discuter avec nos conseillers spécialisés pour une stratégie personnalisée.

L'avis de l'expert : quel mode de gestion choisir selon votre profil ?

L’assurance-vie offre plusieurs options de gestion, chacune adaptée à des profils et des objectifs différents. Que vous soyez un investisseur expérimenté ou que vous préfériez déléguer la gestion de vos placements à des professionnels, il existe une solution pour vous.

La gestion libre

Cette option permet de choisir librement où investir entre fonds en euros et UC. Vous avez un contrôle total sur vos placements, mais cela nécessite une bonne compréhension des produits financiers et une gestion active de vos investissements.

La gestion profilée

Vous bénéficiez de conseils et pouvez suivre une allocation type selon votre profil de risque. Contrairement à une gestion pilotée, vous avez toujours la possibilité de réaliser vos propres arbitrages. Il s’agit d’un compromis pour les épargnants souhaitant garder le contrôle mais avec un besoin de guidage.

La gestion pilotée

Vous déléguez entièrement la gestion de votre contrat à un gestionnaire de portefeuille, qui prend les décisions selon vos objectifs et votre profil. Cette option est pratique si vous ne voulez pas vous occuper de vos placements, mais elle peut être coûteuse et offre moins de contrôle.

La gestion à horizon

Cette approche s'adresse à ceux qui ont un objectif à long terme. Le portefeuille commence par des investissements plus risqués et devient progressivement plus sécurisé à mesure que vous vous rapprochez de votre objectif, réduisant ainsi les risques tout en visant un rendement optimal.

| Stratégie | Pour qui ? | Principe | Avantages | Inconvénients |

|---|---|---|---|---|

| Gestion libre | Ceux qui veulent un contrôle total de leurs investissements | Choix libre entre fonds en euros et UC | Liberté totale, ajustements possibles à tout moment, des frais limités | Nécessite de bien comprendre les marchés et de suivre les investissements |

| Gestion profilée | Ceux qui préfèrent des conseils sans gérer seuls | Définir le niveau de risque (prudent, équilibré, dynamique), un expert propose une allocation | Bénéficie des conseils d’un professionnel | Frais supplémentaires pour les conseils, choix d'investissements limité |

| Gestion pilotée | Ceux qui veulent déléguer totalement la gestion | Un gestionnaire prend toutes les décisions pour vous, selon votre profil et objectifs | Pas besoin de gestion personnelle, tout est pris en charge | Frais de gestion plus élevés, moins de contrôle sur les investissements |

| Gestion à horizon | Ceux qui ont un objectif précis à long terme | Répartition progressive selon l’âge du souscripteur pour sécuriser le capital à l'approche du terme | Réduit le risque au fur et à mesure que l’objectif se rapproche | Moins de flexibilité à court terme, adapté uniquement aux projets à long terme |

Pour aller plus loin, lire aussi :

FAQ : vos questions fréquentes sur l'assurance vie

Comment fonctionne une assurance vie simplement ?

L'assurance vie est un contrat d'épargne qui permet de placer de l'argent au sein d’une enveloppe sur différents supports d'investissement. Les sommes versées peuvent être retirées à tout moment. Les gains dépendent des placements choisis et du montant investi.

À quoi sert une assurance vie ?

L'assurance vie sert à se constituer une épargne, financer un projet, préparer sa retraite ou transmettre un patrimoine dans un cadre fiscal avantageux.

Peut-on perdre de l’argent avec une assurance vie ?

Oui, lorsque l'épargne est investie en unités de compte. Leur valeur peut varier à la hausse comme à la baisse et entraîner une perte en capital. En revanche, les sommes placées sur un fonds en euros sont garanties.